2023年版Top 50 国产处理器厂商调研与市场分析报告涵盖CPU、GPU、FPGA、DSP和多媒体SoC等处理器芯片类别,分别从全球和中国市场趋势、处理器技术发展,以及国产处理器芯片行业现状的方面,对国际巨头和50家国产处理器厂商进行了全面而详尽的分析。

报告目录

一、CPU、GPU、FPGA市场综述

1.1 探讨CPU、GPU与FPGA的基础

1.2 国产CPU、GPU与FPGA的市场地位

二、主流处理器市场及技术

2.1 CPU市场新趋势

2.2 前沿CPU技术热点及转变

2.3 RISC-V架构CPU前瞻

2.4 CPU发展桎梏与GPU的崛起

2.5 GPU的弹性缩放与chiplet化

2.6 数据中心GPU探索与未来

2.7 FPGA市场需求的增长

三、国产CPU主要厂商及应用

3.1 国产CPU性能水平探讨

3.2 国产CPU主要厂商及应用市场

四、国产GPU主要厂商及应用

4.1 国产GPU的起点

4.2 GPU的生态问题

4.3 国产GPU主要厂商及应用市场

五、国产FPGA主要厂商及应用

5.1 中国FPGA市场现状及发展趋势

5.2 国产FPGA主要厂商及应用市场

六、国产处理器厂商汇编

6.1 2023中国IC设计Fabless100排行榜之Top 10国产处理器公司

6.2 50家国产处理器(CPU/GPU/FPGA/多媒体SoC)厂商调研统计分析

6.3 国产处理器厂商详细信息(核心技术/主要产品/关键应用/竞争力)

附录:参考来源

6月27号举行的Fabless100系列技术和应用直播 – GPU助力数据中心高性能计算和AI大模型的开发,将邀请来自IMG和清微智能的专家一起分享国产处理器行业现状和趋势,以及GPU在数据中心和AI方面的最新应用。

Part 1、CPU、GPU、FPGA市场综述

本报告探讨的CPU、GPU、FPGA芯片并不涵盖嵌入式市场与移动市场,而集中于桌面与数据中心应用,即HPC高性能计算市场。另,本报告主要探讨芯片设计(fabless)与IDM相关企业,虽会部分涉及上游的IP厂商(如CPU的Arm,GPU的Imagination),但这并非报告重点。

CPU市场方面,Counterpoint Research今年最新数据为[1],笔记本PC市场上,2022年全年Intel市场份额70%,AMD市场份额17.6%,Arm架构的CPU占据12.8%的市场——这其中有很大一部分还是被苹果M系列处理器所占据的。这表明,包括RISC-V架构的CPU、国产以及其他CPU在内的所有处理器,在PC市场上的份额都不会超过1%,毕竟这已经是个高度成熟的市场,且年出货量相对稳定。

而数据中心市场,2022年Intel CPU市场份额滑落至70.77%,AMD市场份额19.84%。[2]其余可被单独列出的供应商包括亚马逊自研CPU份额3.16%,还有一家知名的Arm架构CPU供应商Ampere Computing目前也有1.52%的份额在手;其他所有供应商的份额相加为4.71%。所以至少到目前为止,RISC-V架构CPU、国产CPU供应商的处理器产品,在数据中心的市场份额都可忽略不计。

GPU这一类别的处理器,本报告不探讨核显(eGPU/iGPU,这一市场的参与者典型有Intel、AMD、龙芯等)。基于独立GPU的探讨,桌面市场上,Jon Peddie Research的数据是2022年英伟达市场份额85%,AMD占据9%,新入市的Intel占比6% [3](via wccftech)。所有其他市场参与者的份额微不足道。

至于英伟达主场的数据中心,Khaveen Investements的数据为2022年英伟达的份额达到88%,其余的市场基本被AMD和Intel瓜分[4]。“其他”类别的市场参与者现有份额可能连0.1%都不到。只不过这个市场的增长空间仍然很大,且伴随其他专用芯片的市场价值挤占——绝大部分分析机构都认为,英伟达GPU在这部分的未来市场份额将会下降,即便基于市场价值来看,英伟达的业绩仍将持续增长。

FPGA的市场有其独特性,而且本报告探讨的芯片仅限高性能领域,或者高端市场。在高端市场Xilinx(AMD)和Altera(Intel)就是双寡头。虽然算上中低端市场以后,FPGA整体市场的分散程度是比CPU、GPU更高的,但AMD、Intel、Lattice显然就是这一市场的前三强,中国在这方面仍然非常薄弱。本报告仅会稍稍谈及FPGA,不会将其作为重点。

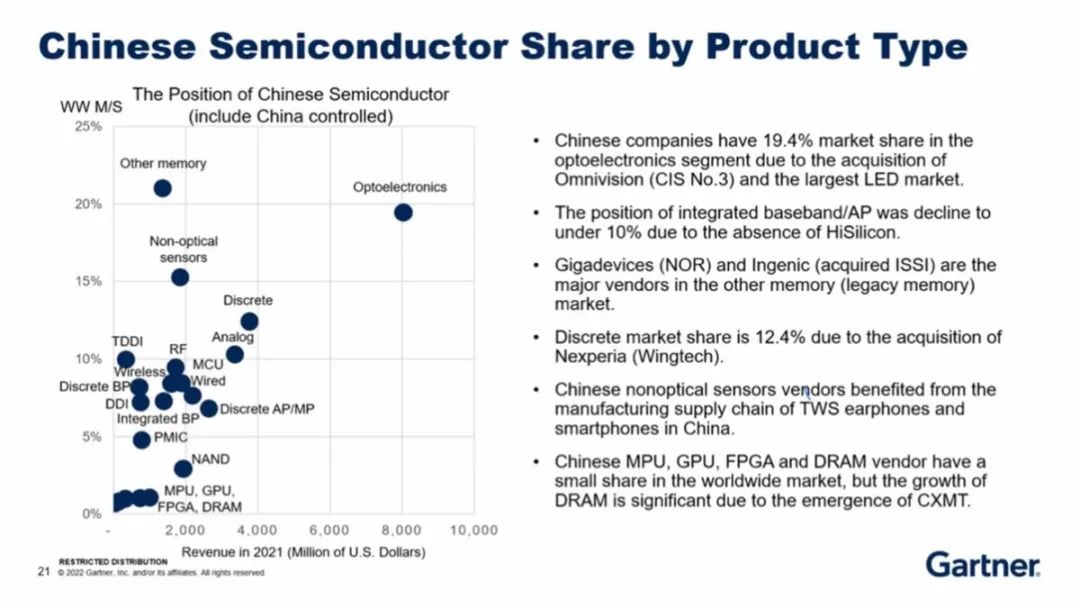

欲窥见国产CPU、GPU、FPGA几个类型的芯片在整个半导体行业的位置,可见Gartner去年发布的报告中,针对不同类型的半导体产品,目前中国的技术和市场水平如上图显示。

这张图的横轴表示2021年的市场营收综合,纵轴为市场份额,不同的点代表不同的半导体产品类型。某一个芯片类型的市场占比超过>10%才谈得上“有话语权”。其中几个技术含量非常高的芯片类型,GPU、FPGA、DRAM、MPU等都处在相当左下角的位置。不到1%的市场价值占比,也与Counterpoint的数据基本吻合。这就表明起码在这些芯片的市场位置上,中国仍然有很长的路要走。

限于篇幅,本文仅挑选报告的重要部分展示。感兴趣的朋友可以扫描下面的二维码免费获取完整PDF版报告。