本文由半导体产业纵横(ID:ICVIEWS)综合

IDC认为,半导体行业营收将在2024年达到6330亿美元。

从9月份开始,技术研究和咨询公司IDC重新调整了半导体市场前景预期,预测2024年全行业将同比增长20.2%。

尽管全球半导体营收预计仍将从 2022 年的5980亿美元下降至2023年的5265亿美元,但 IDC认为,除了美国的韧性之外,人工智能服务器和终端设备制造商不断增长的需求将推动市场在2024年的营收达到6330亿美元。

随着制造设备的持续电气化在未来十年推动半导体含量的增长,个人电脑和智能手机的库存水平预计将在 2024 年下半年恢复正常。报告称,明年使用人工智能的个人电脑和智能手机的推出,除了DRAM和硬盘存储位量的平均售价提高之外,也将推动2024-2026年半导体的需求不断增长。

IDC表示,尽管明年晶圆产能定价将保持平稳,但预计到2024下半年,资本支出将有所改善,因为营收和出货量与最终需求相匹配,而且美国区域性 CHIPS ACT 激励措施刺激了整个供应链的投资。

8月,在美国总统拜登签署美国芯片法案一周年之际,有消息称已有460多家公司表示有兴趣获得政府半导体补贴资金。

IDC半导体和支持技术集团副总裁Mario Morales表示,半导体市场触底并开始环比增长,DRAM 的平均售价正在改善,这是一个很好的早期指标,IDC预计供应商将继续控制产能增加和利用率,以推动可持续发展。

“对人工智能服务器和支持人工智能的终端设备的需求加速增长,将在2024-2026年推动各应用系统采用更多的半导体内容,从而推动企业新的升级周期。我们预计,到预测期结束时,AI芯片收入将达到2000亿美元。”

终端市场回暖

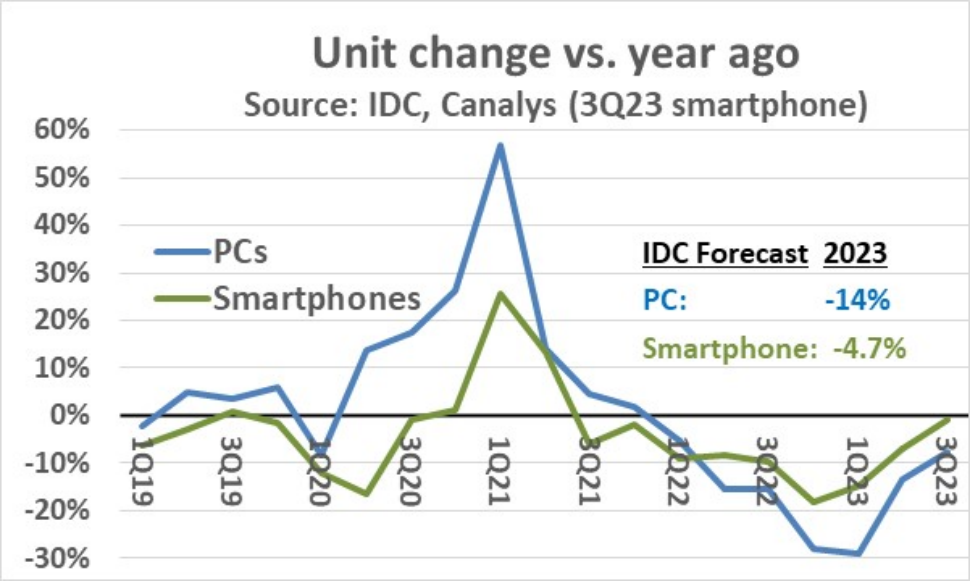

根据 IDC 的数据,智能手机出货量在2021年第三季度同比下滑了6%,这一跌幅在2022年第四季度达到了18%的低点。从那时起,智能手机一直在复苏,据Canalys估计,2023年第三季度智能手机出货量仅比去年同期下降1%。2022年第四季度的出货量应遵循从第三季度发货量增加的典型模式,这将导致同比中个位数增长。IDC在8月的预测显示,2023全年智能手机出货量将下降4.7%。

PC也处于上升趋势。IDC 估计,2023年第三季度全球 PC 出货量同比下降7.6%,与2023年第一季度同比下降 29% 的低点相比大幅改善。同样,根据典型的第四季度与第三季度趋势,与2022年第四季度相比,2023 年第四季度的 PC 出货量应增长中高个位数。IDC在8月的PC预测是 2023 全年下降14%。IDC 的预测可能会根据 2023年第三季度的数据向上修正。

作为最大的电子设备生产国,中国是了解趋势的关键。2023年8月的数据显示,中国以当地货币(人民币)计算的3个月平均电子产品产量同比增长2.6%,近是8个月来的最高水平。2023年 8月,智能手机产量的数据显示,3个月平均销量同比略微下降0.6%,与2023 年3月下降11.6%相比,大幅改善。

中国PC产量仍然疲软,截至2023年8月,3个月平均产量同比下降17%。8月是连续第12个月出现两位数下降。然而,几家主要的PC制造商正在将一些PC生产转移到中国大陆以外地区。在全球四大PC供应商中,排名第一的联想位于中国,而排名第二至第四的(惠普,戴尔和苹果)位于美国。7月,据《日经亚洲》报道,惠普计划将其大部分笔记本电脑生产从中国大陆转移到墨西哥、泰国和越南,2023年,中国以外的产量可能会增加到500万台,接近惠普PC总量的10%。2023年1月,PCMag 报告称,到2025年,戴尔可能会将其50%的 PC 生产迁出中国大陆。同样在1月份,福布斯表示苹果计划将其MacBook PC的大部分生产从中国大陆转移到越南。这些举措主要是由于 COVID疫情大流行的影响以及美中贸易紧张局势加剧。

亚洲主要国家以当地货币计算的电子产品生产主要呈上升趋势。如前所述,截至8月,中国大陆3个月平均电子产品产量同比加速至2.6%,中国台湾8月份产量增长9%,为8个月来最强劲增长。9月份,越南产量同比增长0.6%,比连续7个月同比下降有所改善。韩国报告8月份下降了6%,但与前3个月的两位数下降相比有所改善。日本8月产量增长6.8%,但较前3个月的两位数增长放缓。

美国和欧洲的电子产品生产总体上处于增长放缓的趋势。截至8月份,美国3个月平均产量同比增长1.2%,这是自2022年11月达到8.1%的峰值以来连续第9个月出现增长放缓。欧盟27国(EU 27)在今年7月产量增长了2.2%,继2022年5月至11月连续7个月实现两位数增长后,延续了个位数增长的趋势。英国产量增长在前13个月历经7%到17%的增长区间后,于今年8月份放缓至1.1%。与亚洲相比,美国和欧洲制造的电子设备类型存在差异,这是生产趋势的一些差异。亚洲国家主要生产智能手机、PC、电视和其它消费电子设备,美国和欧洲的生产更倾向于销售给企业的电子设备,如企业计算、数据中心、通信基础设施和工业电子产品。

本文转自:半导体产业纵横,转载此文目的在于传递更多信息,版权归原作者所有。如不支持转载,请联系小编demi@eetrend.com删除。