IDC近日发布了《中国自动驾驶汽车市场数据追踪报告》,追踪L2级别及更高级别自动驾驶乘用车市场产量,从品牌、车型、自动驾驶系统、计算平台、传感器组等维度分析了中国自动驾驶乘用车市场的规模、竞争格局、重点技术趋势与市场机会。

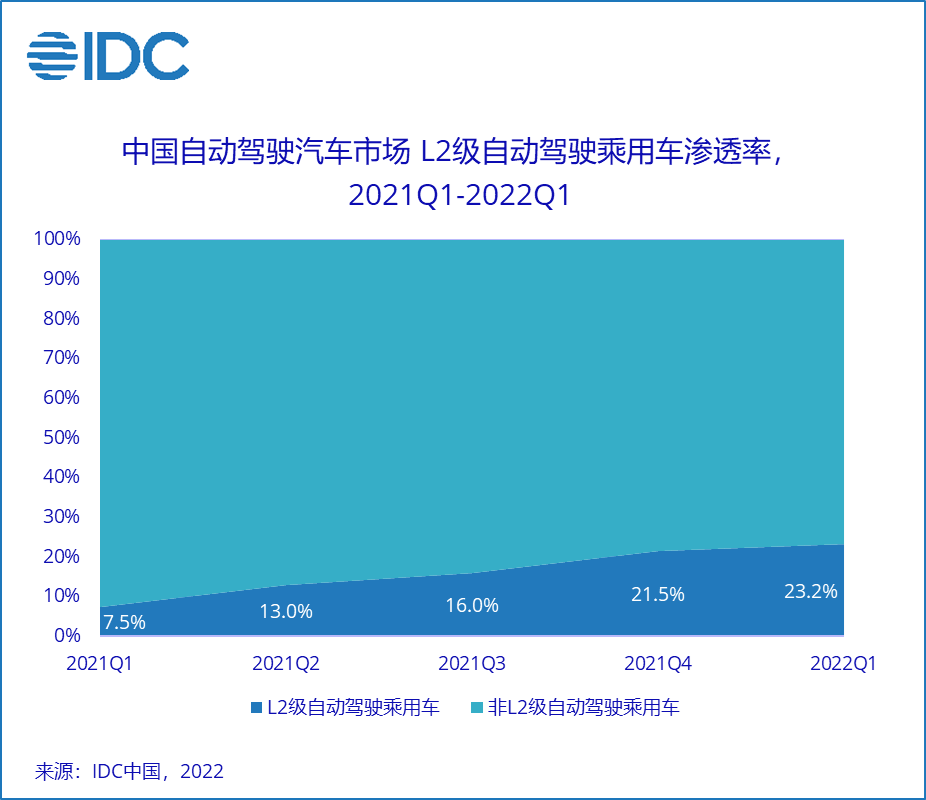

自动驾驶已被纳入国家级战略,自动驾驶技术发展良好,许多科技公司在自动驾驶领域已经建立起技术优势,汽车厂商与科技公司正积极开展合作。目前在乘用车市场上实现落地的自动驾驶技术处于L2级水平,市场渗透率正稳步提升。

针对这一市场中已经上市的车型,IDC《中国自动驾驶汽车市场数据追踪报告》追踪的维度包括:

品牌与车型:传统OEM车企以增强驾驶安全性为主要目的装配驾驶辅助功能,部分豪华品牌从自动泊车功能入手切入自动驾驶市场;自主品牌与互联网大厂、AI科技公司在自动驾驶领域开展了大量合作;新能源车型“三电”系统的控制逻辑更加简单,对电压和电流的控制更加灵敏,便于自动驾驶需要系统实现对车辆的精准和快速控制

自动驾驶系统、计算平台与传感器组:L2级自动驾驶乘用车市场中,仅有两成左右实现了自动驾驶域通过主控芯片集中控制;就计算平台而言,主流模式是主机厂与第三方平台公司合作;传感器方面截至2022年一季度市场上的存量车型以使用摄像头加毫米波雷达为主,激光雷达正逐步进入市场

高阶驾驶辅助功能及其它:导航辅助、指示变道等在L2级自动驾驶基础上更进一步的功能正在市场上逐步渗透;多数L2级自动驾驶乘用车能够在不同程度上实现OTA在线升级,部分车型可通过OTA实现向L3级自动驾驶的跨越

目前市场上L3级自动驾驶技术已相对成熟,待相关法规进一步完善即可实现落地。L4级自动驾驶测试数据的积累也正在加速进行。未来随着更高级别自动驾驶技术的落地,IDC《中国自动驾驶汽车市场数据追踪报告》将进一步覆盖相关车型。

IDC中国智能汽车领域研究经理王博指出,随着自动驾驶的普及,软件在汽车行业产品力竞争中所发挥的作用日益增加,其所要求的迭代速率远超过传统汽车时代的硬件产品。车企及技术供应商需要减少软硬件间的耦合,提升开发工作的模块化与开放性,以维持自身在市场竞争中具备差异化优势。