国际数据公司(IDC)发布的《中国半年度边缘计算服务器市场(2021年下半年)跟踪报告》显示,2021年,中国边缘计算服务器整体市场规模达到33.1亿美元,较2020年增长23.9%。IDC预计,2020-2025年中国边缘计算服务器整体市场规模年复增长率将达到22.2%,高于全球的20.2%。

边缘计算是为5G、物联网、人工智能等新兴技术提供重要承载能力的平台型技术,其价值在于从物理空间上将计算资源移动到数据创建的位置,从而大幅提升实现数据洞察价值的效率,并在核心IT环境之外实现业务流程和决策智能的即时启用。尽管边缘计算的价值已经获得市场认可,但目前行业内尚未形成统一的边缘计算参考架构,不同的行业主体基于自身的利益和行业话语权,从多种视角对边缘计算进行了不同的阐述。

IDC基于算力层次将边缘计算设备划分为轻边缘和重边缘,轻边缘是提供基础的控制、数采、分析和传输等功能的低功耗计算平台,计算设备普遍采用消费级或嵌入式芯片和系统设计,设备形态根据使用场景也各不相同,产品类型主要为边缘网关;重边缘是数据中心级别的集成式计算平台,主要服务于IT或IT和OT的融合型应用,随着边缘侧算力需求日趋多元化,重边缘计算设备除了标准化的通用服务器之外,围绕目标应用场景对硬件形态和功能属性进行定制化开发的需求也更加突出。

根据部署位置,IDC将边缘计算归类到边缘托管数据中心(Colocation DC)、边缘云数据中心(Edge Cloud DC)、电信网络(Telco Network/MEC)、垂直行业(Industry Specific)和远程办公室/分支机构(ROBO)等几大类,分布式部署的本征属性一定程度上决定了边缘计算市场参与主体的多元化特点,包括运营商、互联网和ICT等企业都在围绕各自的商业路径开展边缘计算布局,共同推动边缘计算解决方案和商业模式走向成熟。

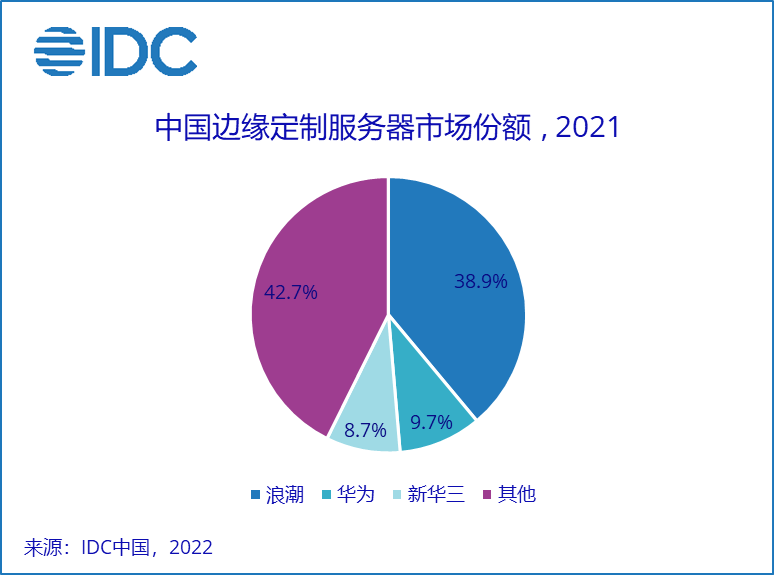

2021年,中国垂直行业和电信网络边缘计算服务器(含通用服务器和定制服务器)市场维持了强劲的发展势头,市场规模进一步扩大到4.8亿美元,同比大幅增长75.0%,5G和AI/ML技术使能下的行业数字化转型需求是主要驱动力。从边缘定制服务器的出货规模来看,2021年,中国市场排名前三的厂商依次为浪潮、华为和新华三。IDC预计,随着靠近数据产生端的边缘应用场景逐渐丰富,对具有更紧凑的设备形态、低能耗特性、更宽的工作温度以及其他特点的边缘定制服务器需求将快速增加,以适应复杂多样的部署环境和业务需求,在2021-2026年,中国边缘定制服务器市场预计将保持40.1%的年复合增长率。

在边缘定制服务器的行业分布上,泛工业(电力、能源、制造等)是占比最大的应用领域,中国工业企业正在加快边缘计算基础设施建设,依托工业视觉智能和数据智能技术,支撑工业质检、设备预测性维护、线路/管道检测等数字化应用部署;互联网服务提供商、电信运营商和解决方案集成商也在加大行业数字化转型布局,尤其是电信运营商高度重视5G2B市场,并将其视为推动网络业务转型的重要抓手,互联网服务提供商将云侧积累的AI和大数据能力下沉到边缘侧,来解决企业设备管理、材料建模、生产排程优化等实际问题,以边缘洞察赋能企业客户业务的全方位创新。

IDC中国企业级基础架构研究经理李木认为,尽管边缘计算市场面临着行业主体分散,应用场景碎片化,行业赛道紧耦合、解决方案不通用等各方面问题,但边缘侧行业数字化转型的刚性需求是切实存在的,大量的边缘侧长尾需求尚未得到满足,随着5G和AI/ML技术快速发展,更多的技术创新和模式创新将围绕边缘场景进行迭代优化,边缘计算也将成为驱动全球企业级基础架构市场增长的重要力量。