核心观点

随着人工智能大模型技术的快速发展,汽车云端智能算力的需求急剧增长,算力正日益成为汽车企业竞争的关键。汽车企业可以通过自建、合作建设与使用云服务多种模式发展算力。目前我国汽车算力发展面临规模、技术及成本等多重挑战。建议加强汽车算力软硬件技术研发,加快布局自动驾驶专用云端算力芯片与系统;加强汽车产业算力统筹与协同,规划汽车产业大算力集群;在车路云一体化试点和建设中,适度超前规划云端智能算力。

01、汽车云端智能算力成为车企竞争的关键

当前,新一代人工智能技术正快速推进汽车智能化进程。特别是大模型的兴起,进一步激发了对汽车云端智能算力的需求。作为汽车智能化的底座,汽车云端智能算力正日益成为汽车企业竞争的关键。

自动驾驶是汽车智能化的重要方向,也是智能算力最大的需求来源。自动驾驶的算法栈大致可以分为目标与障碍物、道路结构、决策规划三个部分。回顾自动驾驶的发展,技术架构的每一次升级都会带来算力需求的提升。2015年左右,感知目标与障碍物技术成熟,车端计算芯片的需求开始显现;2020年之后,感知模块逐渐被统一到神经网络,汽车企业云端算力大幅增长;随着最近两年端到端自动驾驶的兴起、算力需求进一步快速提升。

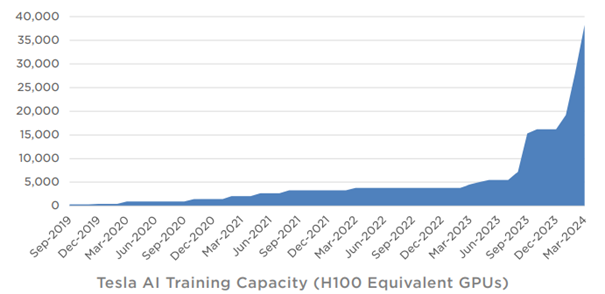

特斯拉云端算力的增长情况可以印证上述趋势。2019年特斯拉仅有不到1500个GPU;2021年已拥有超5760个A100 GPU的集群,单集群算力达1800 PFLOPS;2023年8月,上线10000个H100 GPU的集群;2024年第1季度,已达35000个H100 GPU等效算力。

02、汽车企业发展算力的三种模式

一是自建算力。Google、特斯拉等国际头部自动驾驶企业基于自身强大的技术积累和资金储备,从芯片、算法、软件到系统几乎全栈自研。国内百度、华为、商汤等企业基于自身在人工智能与信息通信等领域的积累,依托自建数据中心发展自动驾驶等汽车智能化业务。

2015年Google推出TPU芯片,初期主要用于其内部数据中心,后逐步通过其云平台向外部企业提供算力。2021年8月,特斯拉发布自动驾驶专用云端训练芯片D1和超级计算机Dojo。其ExaPOD集群算力达1100 PFLOPS。今年2月,百度为极越汽车智能驾驶研发提供高达1800-2200 PFLOPS的算力。截至今年6月,华为自动驾驶云端算力已达3500 PFLOPS。

二是合作建设。百度、阿里、火山引擎等科技企业已有算力中心相关布局和经验,能够向汽车企业提供包括算力中心规划、建设、运维等多种服务。通过合作建设,整车企业可以大幅节省算力建设的时间,减轻运维压力。

近年来,长安汽车、吉利、小鹏、理想、毫末智行等汽车企业纷纷联合科技企业,建设智算中心。例如,长安汽车与百度共建长安汽车智算中心,算力达142 PFLOPS;小鹏汽车联合阿里云在乌兰察布建设专用于自动驾驶模型训练的“扶摇”智算中心,算力达600 PFLOPS;毫末智行携手火山引擎打造的智算中心“雪湖·绿洲”,算力达670 PFLOPS。

三是使用云服务。亚马逊云科技、微软云、阿里云、腾讯云、火山引擎等云服务企业本身储备了相当规模的算力,基于覆盖全球或区域的算力中心,为汽车企业提供算力服务及多种数字化解决方案。

例如,亚马逊云科技围绕自动驾驶、车联网和软件定义汽车三大场景赋能汽车行业,为宝马、比亚迪、小鹏、理想等企业提供服务;微软基于Azure云平台,打造了完整的自动驾驶开发支持解决方案,合作企业包括通用、大众、元戎启行等;腾讯云的智能汽车“云专区”,为智能汽车企业定制一站式云解决方案,已与奔驰、博世、蔚来等企业合作,助力汽车企业自动驾驶研发。

此外,一些城市的智算中心也通过云服务为当地企业及科研机构提供算力支撑。

03、我国汽车算力发展面临挑战

一是大模型推动云端算力需求快速增长,现有算力规模难以满足汽车智能化需求。根据相关研究,自2010年左右深度学习问世以来,模型训练所需算力快速增长,大约每6个月翻一番。而大模型的出现使得训练所需算力规模提升了1到2个数量级。

2022年以来,美国不断加强高端算力芯片的出口管制,供需不平衡进一步加剧。根据公开的数据,目前我国汽车企业自有算力规模估计大多从数百到数千PFLOPS不等。尽管我国近年来我国汽车企业算力已有大幅提升,但相对全球领先企业的算力储备和大模型自动驾驶的算力需求,还有一定的差距。

二是全球算力供应呈现寡头垄断格局,国产算力与先进算力存在较大差距。英伟达2023年数据中心GPU出货量达到了376万颗,占据高达98%的全球市场份额。今年发布的GB200超级芯片,在标准的1750亿参数GPT-3基准测试中,性能是H100的7倍,提供的训练算力是H100的4倍。

近年来,国内涌现出天数智芯、摩尔线程、燧原科技等一批芯片企业,成为解决我国算力需求的重要支撑。当前,国产云端算力芯片主要对标英伟达2020年发布A100芯片,且多数处于测试适配过程当中,软件生态尚待进一步完善。

三是汽车企业算力获取成本高昂,算力不平衡持续加剧。大模型带来的超大算力需求,加上美国对高端算力芯片的管制,使得算力成为稀缺资源。不管是自建算力还是使用算力云服务,汽车企业都面临着巨大的成本压力。

根据AI Index的估算,OpenAI训练GPT-4所用的计算资源估计价值7800万美元。今年一季度,特斯拉人工智能基础设施的资本支出就高达10亿美元。小鹏汽车今年在算力方面的投入将超过1亿美元。算力成本居高不下,可能导致算力资源过度集中于少数企业,众多研究机构和创新企业难以获取足够算力,对我国汽车产业的持续创新和健康发展带来不利影响。

04、我国汽车算力发展建议

加强汽车算力软硬件技术研发,加快布局自动驾驶专用云端算力芯片与系统。特斯拉不仅大量购买英伟达GPU芯片,也同时自研专用于自动驾驶训练的云端算力芯片和计算集群,并在内核架构、封装、编译生态等多个层面进行创新。

当前我国在车载自动驾驶芯片、云端通用计算芯片领域已有相关企业布局,但自动驾驶数据中心计算芯片较为缺乏。专用云端芯片对于我国智能汽车产业以及机器人等未来产业的健康发展和自主可控至关重要。我国新能源汽车产业的蓬勃发展,也给自动驾驶专用芯片提供了广阔的市场空间。

加强汽车产业算力统筹与协同,规划汽车产业大算力集群。当前,我国汽车企业的智算集群和一些城市的智算中心普遍规模较小,难以应对汽车行业大模型发展的需求。算力中心的建设和运营具有技术门槛高、资金投入大、周期长等特征,当前针对大模型训练的千卡万卡集群尤其如此。

根据我国汽车产业算力现状,建议加强汽车、人工智能、信息通信等领域的协同,统筹算力资源,集中规划建设国家级、区域级或行业级汽车大算力集群,更好地满足汽车产业的算力需求。

在车路云一体化试点和建设中,适度超前规划云端智能算力。前期部分试点城市建设的云端及路侧算力以通用算力为主,智能算力占比较少。随着大模型在汽车智能化的深入应用,云端平台可能需要具备智能驾驶等云端大模型的部署、微调及推理等能力。建议在车路云一体化规划和建设中,充分考虑汽车企业等相关参与方的算力需求,力求实现车端、路侧和云端算力的高效协同,走出具有中国特色的汽车算力发展之路。

执笔人:倪凯

本文转自:智能汽车与智慧城市协同发展联盟,转载此文目的在于传递更多信息,版权归原作者所有。如不支持转载,请联系小编demi@eetrend.com删除。