本文由半导体产业纵横(ID:ICVIEWS)编译自seekingalpha

全球半导体行业可能拥有光明的未来,但短期前景却是黯淡的。

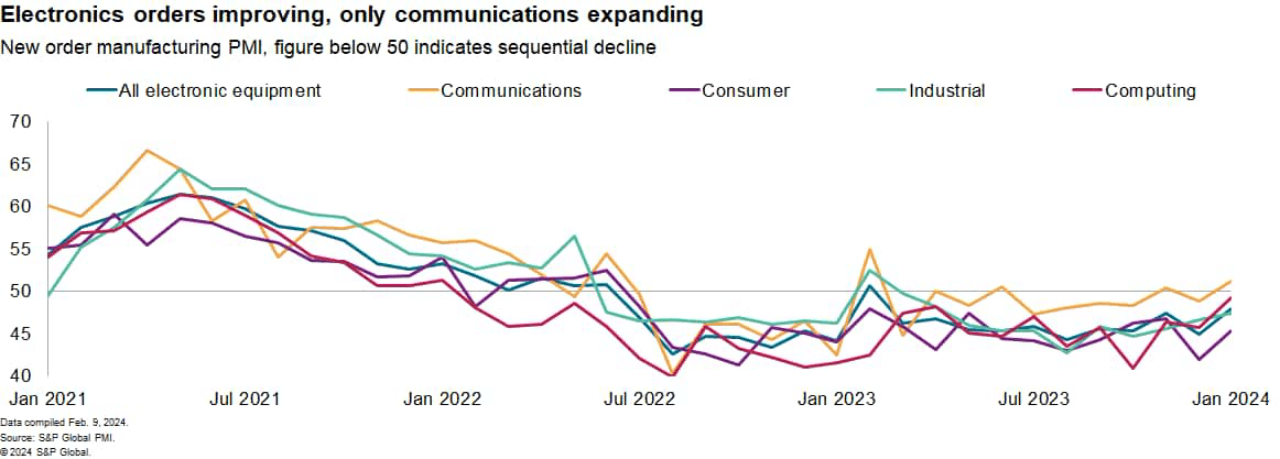

电子半导体产业链从上至下看,产品需求疲软,电子设备制造业低迷。标准普尔全球制造业采购经理指数显示,过去19个月中有18个月新订单出现下降。

最近,我们看到了一些复苏的迹象,下降率有所减小,而通信设备的新订单正在增加,具有代表意义的中国台湾和韩国主要制造中心的半导体产品出口有明显复苏迹象。不过,这与2021年繁荣时期的扩张速度相比还有很大差距。

人工智能从学习转向推理

在通用计算基础设施的销售陷入停滞之际,对生成式人工智能的需求为芯片、系统和云供应商提供了可喜的推动力。不过,该市场仍处于发展周期的早期阶段。

对GPU的巨大需求在很大程度上是由一小部分有远见的公司建立自己的基础平台推动的,再加上中国大陆企业在进一步的出口限制生效之前尽可能多地购买先进的GPU。在大多数商业公司准备好在真正的创收应用软件中大规模使用这些模型之前,这种热潮可能会出现一段平静期。其时间取决于实现普遍可用性之前开发、测试和预览的顺序。

大规模的AI训练是当今最紧迫的需求,但随着时间的推移,推理将成为迄今为止更大的市场机会,因此,随着需求的回升,今天建立的一些大型训练集群可能会重新用于推理——随着消化过剩设施规模的扩大,基础设施销售可能会整体放缓。

超大规模企业引领消费热潮

超大规模企业以两种方式使用 GPU,在内部预先训练自己的大型基础模型以供客户使用;向外,供客户使用 GPU 驱动的实例运行他们的AI模型和代码。他们越来越多地开发自己的定制硅加速器,作为GPU的补充或替代品。

除非性能和效率能够呈指数级提高,否则未来10年内,数据中心容量的预计增长将无法实现。这种转变对半导体行业来说是一次重大颠覆。

公布相关数据的4家超大规模企业的资本支出在2023年第四季度达到308亿美元,同比增长15%,与2019年同期相比增长95%。

消费和工业周期缓慢复苏

在过去3年里,消费设备的出货量推动半导体行业经历了繁荣与萧条的周期。从长远来看,全球消费技术和相关平台市场与通过光纤和 5G 实现的下一代连接的推出直接相关,其在 2024 年的日益成熟将进一步加速市场发展。

新产品和应用将不断涌现,其中,许多由人工智能驱动并依赖于片上系统技术,通过CPU、GPU和神经处理单元(NPU)的集成组合来加速人工智能。许多 PC 制造商依靠 2024 年晚些时候推出的“AI PC”来刺激需求。

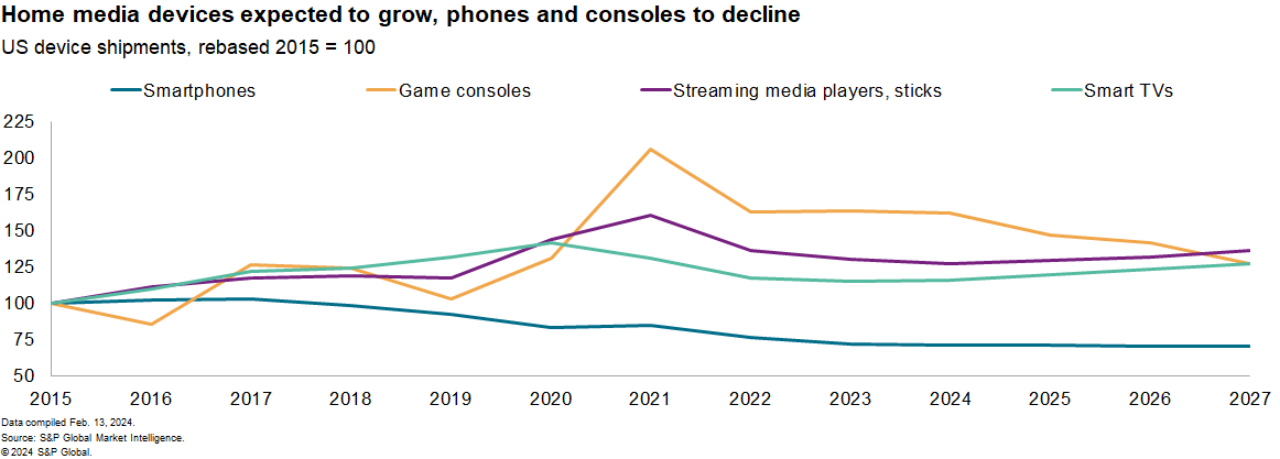

短期内,我们的预测显示,北美智能手机出货量自 2016 年以来一直处于持续低迷状态,预计到 2027 年都不会复苏。家庭媒体设备(包括视频游戏机、电视和流媒体)的出货量在 2020 年增长了 16%, 2021年下降10%,在2022和2023年合计下降17%。游戏机出货量预计还将下降,而流媒体和智能电视预计未来4年仅增长1%~3%。

人工智能应用可能会成为位于集中式公共云和数据中心之外、靠近最终用户、联网机器和传感器的基础设施销售的关键驱动力。全球移动行业正在经历一场改变行业的数字化转型,例如支持联网汽车愿景所需的车内和车外基础设施,以及有可能实现的自动驾驶。

这些在很大程度上依赖于由原始设备制造商、行业供应商、超大规模提供商、数据中心提供商和 5G 服务提供商部署、管理和拥有的智能边缘基础设施。持续供应不太领先的“传统”半导体产品和具有额外嵌入式智能的超低功耗芯片是这一愿景的重要组成部分。

重新调整用途的消费类芯片和新兴架构——RISC-V内核、软件IP和小芯片——必须被当前并不总是处于技术创新前沿的嵌入式处理和微控制器专家更快地采用。

该行业可能拥有光明的长期未来,但眼前的前景却是黯淡的,这是无法回避的挑战。这在技术供应链中可以明显地看到,其中,部分半导体产品的出口尚未开始复苏。半导体零部件的贸易数据将是追踪实际芯片需求复苏的关键指标。

本文转自:半导体产业纵横,转载此文目的在于传递更多信息,版权归原作者所有。如不支持转载,请联系小编demi@eetrend.com删除。