本文由半导体产业纵横(ID:ICVIEWS)编译自citechdaily

光纤无线或许不再有任何障碍。米兰理工大学与比萨圣安娜高等学校、格拉斯哥大学和斯坦福大学合作进行的一项研究,发表在著名期刊《自然光子学》上,使创建能够通过数学计算最佳形状的光子芯片成为可能光线能够最好地穿过任何环境,即使是未知的或随时间变化的环境。

这个问题是众所周知的:光对任何形式的障碍物都很敏感,即使是非常小的障碍物。例如,想一想当透过磨砂窗户或当我们的眼镜起雾时我们如何看到物体。这种效果与光学无线系统中携带数据流的光束非常相似:信息虽然仍然存在,但却完全扭曲并且极难检索。

光学无线技术的新突破采用光子芯片,可有效塑造光以改善数据传输,这对于未来无线网络和高速数据处理的进步至关重要。

创新光子芯片技术

这项研究中开发的设备是用作智能收发器的小型硅芯片:成对工作,它们可以自动且独立地“计算”光束需要什么形状,以便以最大效率穿过通用环境。这还不是全部,它们还可以生成多个重叠的光束,每个光束都有自己的形状,并引导它们而不互相干扰;这样,传输容量就大大增加,正如下一代无线系统所要求的那样。

高效先进的加工

“我们的芯片是数学处理器,可以非常快速有效地利用光进行计算,几乎不消耗能源。光束通过简单的代数运算(本质上是求和和乘法)生成,直接对光信号执行,并通过直接集成在芯片上的微天线传输。这项技术具有许多优点:处理极其简单、能源效率高以及超过 5000 GHz 的巨大带宽。”米兰理工大学光子器件实验室负责人 Francesco Morichetti 解释道。

转向模拟技术

“如今,所有信息都是数字化的,但事实上,图像、声音和所有数据本质上都是模拟的。数字化确实允许非常复杂的处理,但随着数据量的增加,这些操作在能源和计算方面变得越来越不可持续。如今,人们对通过专用电路(模拟协处理器)回归模拟技术抱有极大兴趣,专用电路将成为未来 5G 和 6G 无线互连系统的推动者。我们的芯片就是这样工作的,”米兰理工大学微纳米技术中心 Polifab 主任 Andrea Melloni 说道。

各领域应用

“使用光学处理器的模拟计算在许多应用场景中至关重要,包括神经形态系统的数学加速器、高性能计算 (HPC) 和人工智能、量子计算机和密码学、高级本地化、定位和传感器系统。” Scuola Superiore Sant'Anna TeCIP 研究所(电信、计算机工程和光子学研究所)的电子学教授 Marc Sorel 补充道。

这项工作由 NRRP 和 RESTART 研发计划“未来电信系统和网络的研究和创新,让意大利更加智能”共同资助。在 RESTART 计划中,米兰理工大学的 Andrea Melloni 教授和 Piero Castaldi 教授、Istituto TeCIP、Scuola Superiore Sant'Anna Pisa 领导了“HePIC”重点项目和“Rigoletto”结构项目,旨在开发下一代光子学将支持未来 6G 基础设施的集成电路和光传输网络。

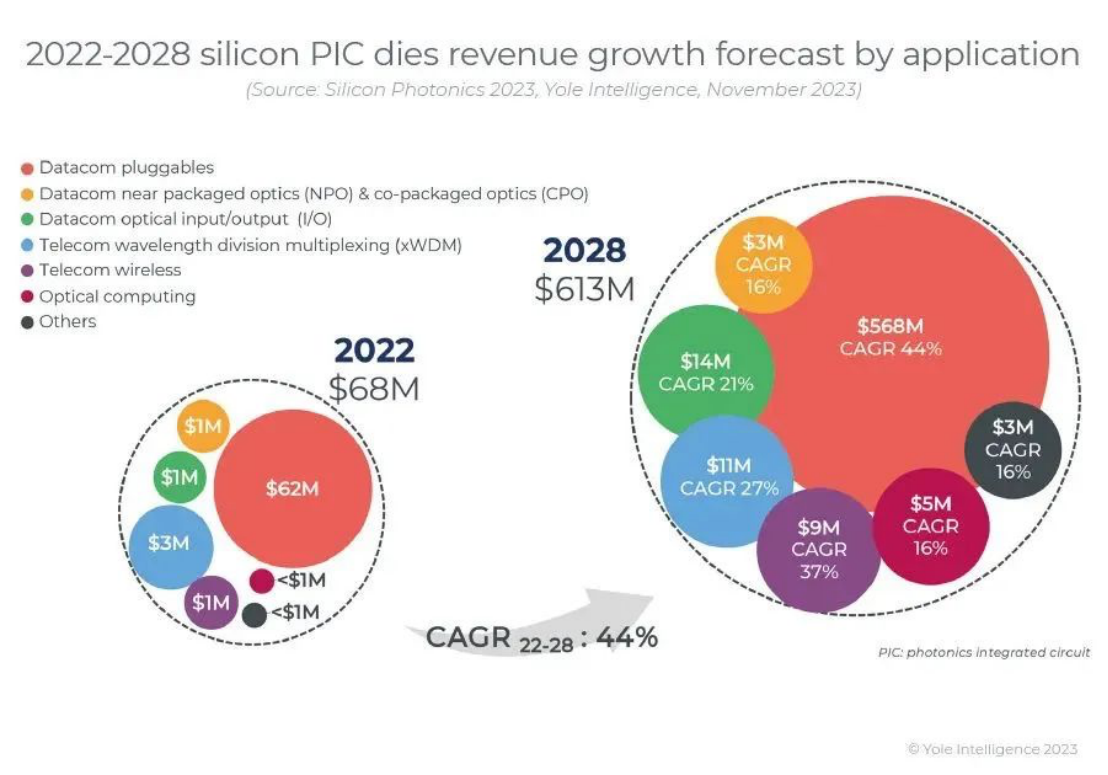

Yole:2028年,硅光芯片市场将超过6亿美元

自 2023 年初以来,围绕硅光子学进行了大量炒作,并进行了大量投资,特别是光计算、光 I/O 和各种传感应用。各种应用中的主要技术将相对较快地被基于光学的设计和架构所取代,这似乎是合乎逻辑的。巨头们预测光学将是必要的,并且很快就会变得普遍,而初创公司正在通过研发开发新的应用。那么,我们能否期待这一预测很快实现呢?

尽管关于光子学与电子学结合的必要性存在很多争论,但最大的硅光子市场——数据通信可插拔设备——仅产生约 12% 的数据通信收发器收入(预计到 2028 年将达到 30%)。半导体市场正经历长期的下滑,导致客户的购买行为更加务实。数据中心运营商更喜欢历史悠久且低成本的技术解决方案。Yole Intelligence 的市场研究表明,硅光子学还不是一项主要技术,即使对于传输距离长达 500m 的数据中心内互连也是如此。

在这种背景下,硅光子学仍然是一项正在积极开发的技术,具有广泛的潜在应用,暗示着即将出现的充满希望的机会。未来十年,领跑者将会出现,导致行业整合。尽管如此,广泛的应用将确保该技术有大量的扩展和扩散的机会。

Yole Group 在其新的《硅光子 2023》报告中估计,硅光子 PIC 市场到 2022 年价值 6800 万美元,预计到 2028 年将产生超过 6 亿美元的收入,2022-2028 年复合年增长率为 44% (CAGR2022) -2028)。这一增长主要是由用于增加光纤网络容量的 800G 高数据速率可插拔模块推动的。此外,对快速增长的训练数据集大小的预测表明,数据将需要利用 ML 服务器中的光学 I/O 来扩展 ML 模型。

大量的数据中心需求,特别是在人工智能 (AI) 和机器学习 (ML) 领域,预计将推动未来十年的发展。凭借传统的以处理器为中心的计算架构和铜互连,基于 3nm 技术的最先进芯片正在接近其物理极限,同时对更快数据传输的需求也随之激增。因此,硅光子学因其能够促进高速通信而成为主要焦点。

包含光纤 I/O 的架构可以简化计算节点和内存池之间的访问,利用光纤的扇出功能最大限度地减少访问资源所需的交换跳数。Broadcom 的战略计划概述了交换芯片的发展轨迹,预计从今年的 51.2 Tb/s(5 nm 工艺节点)增加到 2025 年的 102.4 Tb/s(3 nm 工艺节点),并达到令人印象深刻的 204.8 Tb/s(2 nm 工艺节点)到 2027 年,这种指数级增长可以成为硅光子学在网络应用中进步的重要催化剂,为未来显著增强数据容量铺平道路。硅光子学为具有大容量可扩展性需求的应用提供了一个多功能平台。

其应用的主要和最直接的领域是数据中心,英特尔在该领域占据主导地位。第二个主要的大批量应用是电信,例如 Acacia,受益于硅处理的一致和卓越的性能。第三个广泛的应用领域包括光学 LiDAR 系统,具有巨大的潜力,但面临成本和 2D 光束扫描挑战。3D 集成(将两个芯片安装在同一硅基板上)对于无缝控制至关重要。光学陀螺仪需要相当大的芯片来实现灵敏的旋转传感器,这得益于硅基板和氮化硅波导。量子计算在不断发展的人工智能和机器学习领域至关重要。光计算是注重效率的任务的理想选择,引起了业界的关注并有望产生重大影响。

先进的光子元件及其医疗用途集成可以改变医疗保健,实现更快、更精确的诊断、治疗和患者监测。临床采用可能需要克服监管和标准化挑战。基于硅光子的医疗应用前景广阔,在各种医疗保健和医疗领域具有巨大潜力。将硅光子学扩展到可见光谱显示了未来发展的潜力,提供了广泛的创新应用。

硅光子产业格局正在围绕不同的参与者形成,包括:主要的垂直整合参与者(英特尔、思科、Marvell、博通、Nvidia、IBM 等)积极投身硅光子产业;初创公司和设计公司(AyarLabs、OpenLight、Lightmatter、Lightelligence);研究机构(UCSB、哥伦比亚大学、斯坦福工程学院、麻省理工学院等);代工厂(GlobalFoundries、Tower Semiconductor、imec、台积电等);和设备供应商(Applied Materials、ASML、Aixtron 等)。所有这些参与者都为显著增长和多元化做出了贡献。

本文转自:半导体产业纵横,转载此文目的在于传递更多信息,版权归原作者所有。如不支持转载,请联系小编demi@eetrend.com删除。