预计汽车芯片在20nm至45nm节点上的需求增长是最高的。

波士顿咨询预测,困扰汽车行业的半导体短缺可能会以某种形式持续到2026年。目前,疫情引发的制造业和物流挑战正在缓解;消费芯片需求已达到饱和点,并呈周期性下降。但是,随着半导体密集型汽车应用,如高级驾驶员辅助系统(ADAS)和电气化的普及,汽车半导体需求的持续增长是不可避免的。

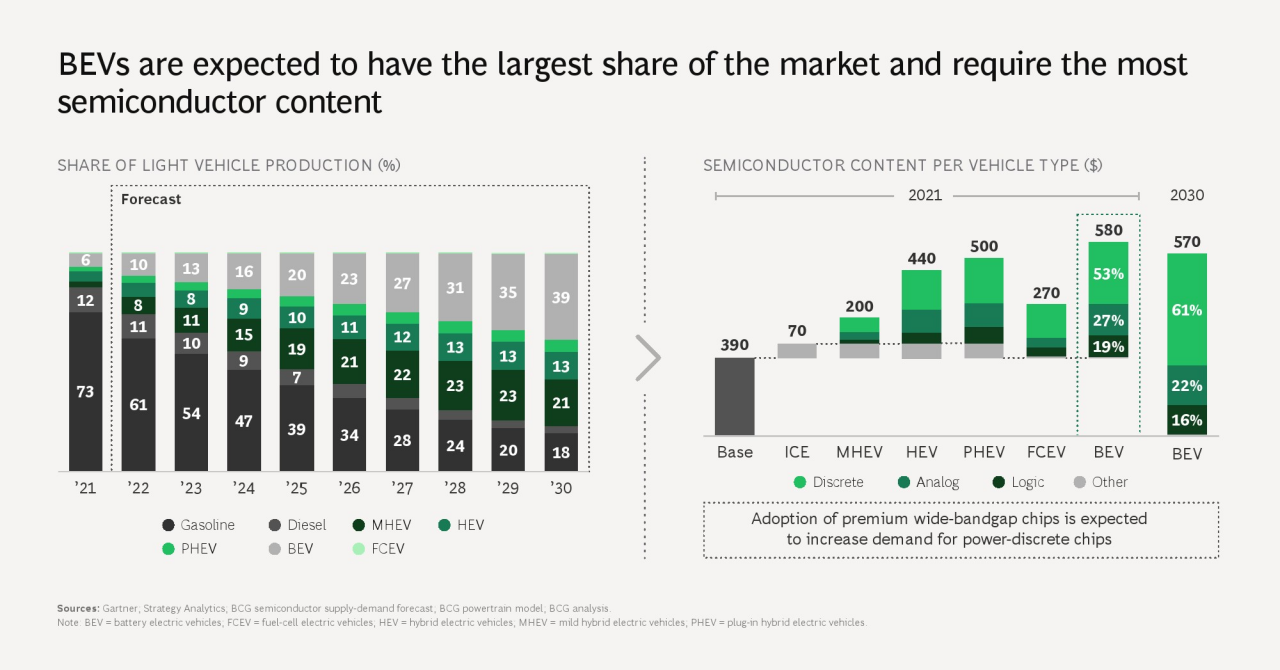

即使汽车的产量保持稳定,电动汽车(EV) 和先进驾驶辅助系统 (ADAS)的采用也将大幅增加车辆中的半导体含量。由于对离散功率和模拟芯片的需求,电池电动汽车(BEV)的半导体含量是内燃机汽车 (ICE) 的两倍,预计到2026年将在电动汽车中占据最高的市场份额。

为满足集中式电气/电子架构日益增长的计算需求,在20nm至45nm节点上制造的逻辑芯片的汽车需求增长将是最高的,我们预计这将缓解成熟节点尺寸大于55nm的需求压力。

车辆的日益成熟意味着尽管最近进行了产能投资,但芯片供需之间的不平衡至少会在未来四年内持续存在。但是,芯片短缺的性质和受影响的设备类型将随着时间的推移而改变,这要求汽车制造商随着形势的发展积极管理风险。预计到2030年,汽车半导体市场的年增长率将超过9%。

汽车半导体市场目前仍然面临三大挑战:

第一,为了满足集中式电气和电子架构以及ADAS的需求,汽车半导体需求需要从45纳米以上的成熟节点转向更先进的节点以及宽带隙元件。有效地管理这种转变是提供引人注目的新功能和产品与成为行业落后者之间的区别。

第二,模拟和微机电系统芯片的供应紧张可能会持续下去,部分原因是新的制造厂与完全折旧的制造厂的成本损失比较大,这对新的投资构成了阻碍。

第三,未来50%的制造能力计划在中国大陆。

为了管理风险和确保供应,汽车行业必须采取以下几步:保持专注于构建有韧性的供应链;使半导体战略与产品战略保持一致;通过在半导体价值链中确立自己的地位,支持关键的供应需求,塑造未来;汽车业高管必须认识到,半导体供应的挑战在不断发展。

汽车芯片成为唯一的亮点

许多客户群的芯片销售额有所下降,但仍然享受着一个需求增长的领域:汽车。

电动汽车销量的增长——与汽油动力汽车相比往往使用更多的半导体——加上所有车辆的自动化程度更高,使得汽车芯片生产商忙得不可开交。特斯拉CEOElon Musk上周表示,该市场的长期前景似乎很强劲,他详细说明了他的汽车公司的计划,即到2030年将每年的汽车产量从2022年的约130万辆扩大到2000万辆。

“我们正在消耗大约700,000个12英寸晶圆当量,”特斯拉供应链副总裁Karn Budhiraj周三表示,指的是制造单个芯片的材料。“我们将需要800万片晶圆,”他补充说,一旦公司达到其2000万辆汽车的生产目标。特斯拉还表示,它正在研究减少每辆车使用芯片的方法,并且考虑到该行业的扩张方式,预计芯片制造能力不会成为障碍。

芯片高管表示,用于汽车的芯片数量增长惊人。高管们表示,截至2021年,每辆汽车平均拥有约1,200个芯片,是2010年的两倍,而且这一数字很可能还会增加。包括荷兰汽车芯片公司恩智浦、德国芯片公司英飞凌、日本公司瑞萨和美国公司TI与ADI是这个市场的重要玩家。

美国Marvell公司的首席执行官Matthew Murphy周四表示,本季度汽车相关收入应增长30%以上,尽管该公司的整体收入预计将萎缩。他说,该公司与汽车相关的芯片销售额在未来几年可能会达到5亿美元,而目前约为1亿美元。

恩智浦的汽车芯片销售额去年增长了25%,该公司表示预计今年第一季度将增长15%左右。瑞萨的汽车业务去年增长了近40%,分析师预计本季度会有更多增长。Analog Devices近四分之一的销售额来自汽车行业,去年该领域的销售额增长了29%。

芯片密集度越来越高的不仅仅是汽车本身;半导体高管表示,随着制造商采用更高的自动化程度来应对劳动力短缺并试图降低成本,汽车生产也是如此。

汽车芯片的繁荣与芯片制造商在其他行业的急剧下滑形成鲜明对比,这些芯片制造商的产品进入与消费者兴趣密切相关的电子产品领域。