2021 年,虚拟世界和网络游戏成为热门话题,Facebook 将公司改名为“Meta”,使得元宇宙一度破圈,互联网企业纷纷入局。为了保护隐私,医疗行业、电信以及金融业开始利用 synthetic data(合成数据),为数据共享提供更多的机会。

人工智能赋能产业,正成为引领经济、科技发展的重要驱动力。

在较为低迷的投融资大环境下,全球投资者对于 AI 的关注度有增不减。2021 年,全球 AI 初创企业融资破纪录达到 668 亿美元,是 2020 年融资总额的两倍之多。2022 年 Q1 相较于 2021 年 Q4 融资额下降了 12%,但仍低于同期全球风险投资整体下降幅度。

新的一年,人工智能会朝着什么方向发展?CB Insights 提出了 2022 年值得关注的七大 AI 趋势。

1、合成数据,保护隐私

目前,由于 AI 技术呈指数级发展,变得更加先进,但其局限性仍然存在。例如,某些行业缺乏足够的真实数据来训练 AI 模型,又或者合规隐私成为一些行业技术发展的痛点。

企业纷纷开始部署 Synthetic data (合成数据),即由计算机人工生成的数据,可用于替代自现实世界中采集的真实数据集。

虽然有人质疑合成数据模拟真实数据的准确性,但仍有一些大公司将赌注押在了这项技术上。

illumina 正在使用由创业公司 Gretel 开发的合成基因数据进行医学研究。在一项联合研究中,两家公司均强调了,取得患者的知情同意权等举措限制了部分医学研究的速度和规模。Gretel 便使用真实的基因型和表型数据进行 AI 算法训练,生成人工基因组合成数据。

在金融领域,J.P. Morgan 正在利用合成数据训练金融 AI 模型。而在电信行业,由于无法获得客户同意,预计高达 85% 的真实客户数据无法获取,这给行为分析和预测造成了极大障碍。西班牙电信公司 Telefónica 与 Most AI 合作,模拟真实客户数据的统计模式,创建 GDPR 合规的客户合成数据档案。

现阶段,基于 GANs 的图像合成技术和视频合成技术发展迅猛,但高效且可行的表格数据合成技术仍处于初级阶段。整体来看,数据匿名化、隐私合规和纠正算法偏见等优势使得合成数据技术成为吸引各行业公司的关键要素。

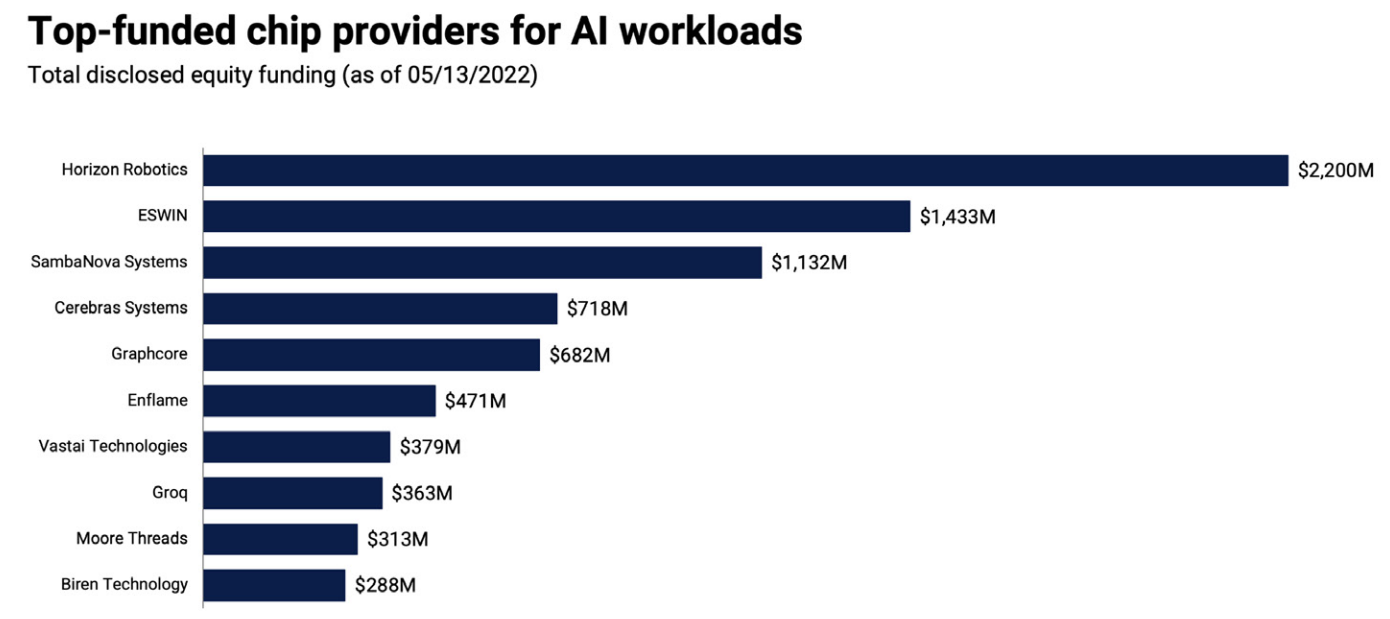

2、芯片追逐战

随着 AI 技术不断进步,加速在各行业落地应用。无论是云数据中心还是像照相机这样的智能边缘设备,适用于计算密集型的专业硬件需求激增。

Nvidia(英伟达)的图形处理器曾一度主导着价值 670 亿美元的 AI 芯片市场,如今多家公司相继入局。

谷歌最新推出的 Pixel 手机搭载了自研的 Tensor 处理器,强化了软件应用,而Amazon(亚马逊)也在 2021 年 Q4 推出了自研芯片 Graviton3。

除了这几家大公司外,一些初创企业也纷纷杀入。曾声称造出世界最大芯片的明星创企 Cerebras Systems 在 2021 年 Q4 融资 2.5 亿美元,估值达到 40 亿美元。

由于空间和能源的限制,大型芯片并不适用于许多日常的 AI 应用场景。考虑到这一点,越来越多的公司开始研发可以用于汽车传感器、照相机、自动化工厂机器人等低功耗设备的 AI 芯片。

On-device AI processing(端侧 AI)能够实现低延迟以及数据隐私的保护。Mythic、Syntiant 和 Kneron 等初创公司分别筹集了超过 1 亿美元研发该项技术。

像 Untether AI 和 HOUMO.AI(后摩智能)这样的初创公司正致力于研发“in-memory computing”(存内计算)技术。与传统方法相比,存内计算把计算和存储合二为一实现高度集成,能够大幅度提升性能。Samsung 公司报告称,采用存内计算技术后,语音识别神经网络的速度提高了一倍以上,资源消耗削减了一半。

AI 芯片独角兽公司 Graphcore 采用 3D 封装技术极大提高了性能。3D封装技术,简单来说,就是指在不改变封装体尺寸的前提下,在同一个封装体内,在垂直方向上叠放两个或者更多芯片的技术。

其他公司则抛弃了传统 AI 芯片,转而使用光子芯片,即利用光而不是电信号来传输数据。光子学最大的优势是速度,与依靠电缆传输的电子相比,光可以以更快的速度、更大的带宽和更少的能量传输信息。随着人们对 AI 工具的需求呈指数级增长,光子学有望成为破除 AI 硬件局限性的方法。

多年来,研究人员一直在研发通用性光子芯片。像 Lightmatter 和 Luminous Computing 等初创公司都希望构建更快、更节能的芯片,支持机器学习以及能够处理繁琐算法的“AI 超级计算机”。

新的技术层出不穷,新一代芯片在提高性能的同时降低功耗。展望未来,像量子机器学习这样的前沿科技将不断改变 AI 发展的面貌。

3、AI 赋能内容审核

在美国,玩电子游戏的人数达到了史上前所未有的最高水平。76% 的 18 岁以下的青少年沉迷于电子游戏,这让家长们担心孩子们极有可能接触到不合时宜或者充满仇恨的信息。

处理网络仇恨言论是一个老生常谈的问题。据悉,在 2016 年至 2021 年间,Meta 花费了 130 亿美元用于内容审查,而 TikTok 声称在 2020 年有近万人从事内容审查工作。TikTok 和 Meta 都曾被内容管理员起诉,因为他们在图文审查工作中遭受了心理创伤。

随着元宇宙的火热以及网络游戏生态系统的迅速发展,有害信息已经从社交媒体蔓延到新的阵地,即网络游戏和虚拟世界。

网络游戏环境恶劣,充斥着各种仇恨言论、网络霸凌以及故意退出。反诽谤联盟的一项研究发现,在比较受欢迎的多人游戏中,高达 80% 的玩家都曾受到骚扰。

一些初创公司正着眼于利用 AI 技术进行内容审核。Spectrum Labs 称,其 NLP 平台可以将音频和文本的内容审核工作减少 50% ,有害信息检测能力提高 10 倍。

美国初创公司 GGWP 通过 AI 监控聊天记录和游戏数据来打击游戏中的有害行为。此前,这家初创公司已经筹集了 1200 万美元的种子资金,投资者包括 BITKRAFT Esport Ventures、Sony Innovation Fund(索尼创新基金)和 Riot Games。

2021 年 4 月,美国 Hive 公司募集了 5000万美元的 D 轮融资,估值达到 20 亿美元。Hive 公司成立于 2013 年,是一个专注于 AI 培训数据的智能众包平台,提供自动内容审核服务,帮助像 HighRise 和 Naver Z 这样的元宇宙公司解决玩家发表的仇恨言论、网络欺凌等问题。

为了提高审核能力,大型科技公司收购了一些 AI 初创公司。例如,2021 年 10 月,微软收购了 AI 内容审核服务公司 Two Hat,该公司的客户包括 Roblox、 Epic Games 和微软旗下的 Minecraft。

利用 AI 技术实现完美的内容审核是不可能的。在线用户能够不断适应审查规则,逃避平台的审查。但是,在 NLP 和基于深度学习的图像分类等关键领域取得的突破,以及以内容审查为业务方向的 AI 初创企业获得多轮融资,在一定程度上表明了 AI 审核将成为未来的方向之一。

4、Deepfakes 检测

Deepfakes(深度伪造)不仅能创造出极其逼真的图像,还能生成“假”声音和视频。

利用 AI 学习算法,Deepfakes 的技术愈发精进,效果十分逼真。网络上公开发布的视频和录音数量之多,容易获取,这使得训练 AI 算法和 Deepfakes 容易许多。研究人员表示,对于人们来说,区分 AI 伪造的人像、物体和视频与真实情况十分困难。

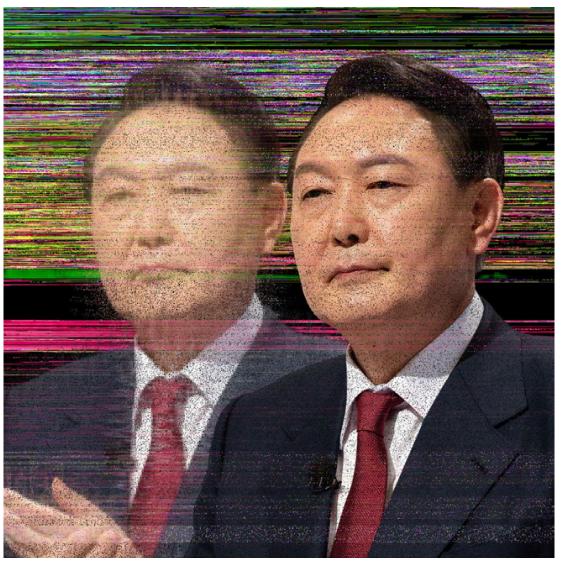

2022 年,Deepfakes 在媒体上大量涌现,尤其是在政治领域。2022 年 3 月,《华尔街日报》报道了韩国总统大选候选人 Yoon Suk-yeol 利用 Deepfakes 技术改善自己在年轻选民中的公众形象的新闻。这个名为“AI Yoon”的数字人看起来十分风趣幽默。

Deepfakes 衍生出的假新闻和假消息是一个大问题。对于消费者来说。Deepfakes 还有可能成为网络钓鱼和勒索诈骗的工具。

微软认为,AI 防御体系无法完全打击 Deepfakes 生成的假冒产品,于是推出了 Project Origin(起源项目),允许出版商使用防篡改元数据对媒体进行认证的服务。

美国加州的一家创业公司 Truepic 使用加密和区块链技术打造图像视频真实验证平台。Truepic 一直在与高通公司合作,为高通公司应用芯片组的智能手机拍摄的照片加上水印。去年 Truepic 获得 Adobe、微软 M12、Sony Innovation Fund(索尼创新基金)等 2700 万美元的融资。

为了应对日益增长的网络安全威胁,一些科技公司开始尝试各种解决方案,包括设备端认证软件和 API、区块链等。去年,Meta 的研究人员声称他们不仅可以确定图像是否是伪造的,还可以剖析用于深度伪造的 AI 模型。但是 Deepfakes 技术还将持续演进、无处不在,人们需要寻找新的方法将其摧毁。

5、低代码/零代码开发

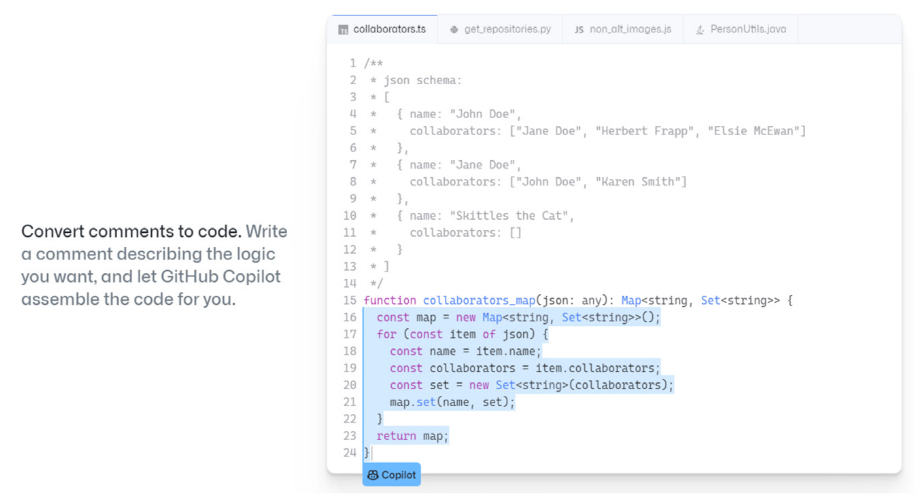

算法能将自然语言命令翻译成计算机代码,特别是对公民开发者来说,这意味着软件开发新一股的浪潮。

2021 年 6 月,GitHub(2018 年该公司被微软收购)和 OpenAI(微软持有其10 亿美元的少数股权)联合推出了 Copilot。Copilot 最大的一个功能就是可以将英语注释转换为代码。

微软并不是唯一一家涉猎该领域的科技巨头。2022 年 2 月,谷歌 DeepMind 发布了新的编程系统 AlphaCode,作为让其 AI 世界的代表竞逐编程比赛。在通过 Codeforces 平台上的编程竞赛后,DeepMind 表示其 AI 的表现已到达中等水平。

初创公司则更关注软件测试:自动化质量检查和代码单元测试。其中包括,得到 CRV 和 Google Ventures 融资的 Mabl、获 Salesforce Ventures 融资的 Autify、2022 年 Q1 获 1000 万 B 轮融资以及牛津大学的衍生公司 Diffblue。

自动编程仍处于初级阶段。但该领域技术进步促使一些初创公司不断拓展零代码/低代码解决方案,让非技术用户能够参与数据科学项目,缩小技能差距,并加快生产周期。

6、多模态 AI 崛起

多模态 AI 正在打破单一感官的藩篱,使用一个通用 AI 模型科技将多种类型的数据所蕴含的语义信息概念化并作出预测。

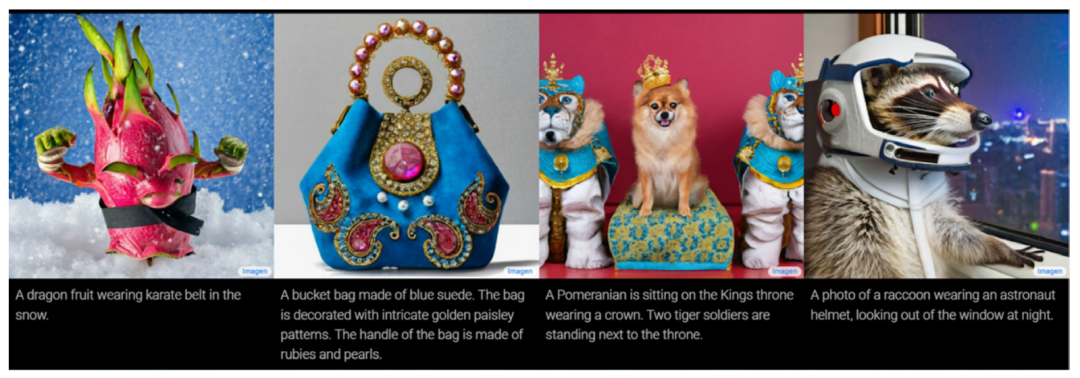

在 2021 年初,OpenAI 发布了可以根据文本信息生成图像的 AI 模型 DALL-E。

2022 年 1 月,OpenAI 发布了升级版 DALLE-2,生成图像的画质提升了 4 倍。

2022 年 5 月,谷歌推出了图像生成器 Imagen。据称,Imagen 在生成图像的质量以及输入文本和生成的图像的一致性方面要优于 OpenAI 模型。

今年早些时候,Meta 发表了一篇名为 “不同视觉模态都能通吃的杂食者”的论文,其中详细介绍了如果对一种 AI 模型进行识别 2D 图像的预训练,不经过额外的模态训练,该模型也能可以识别视频或三维图像中的南瓜。

多模态 AI 正在从实验室走到实际应用。例如,谷歌正在使用多模态 AI 来改进搜索体验。未来,如果用户上传了一张登山靴的照片,并附上“我能穿着这双靴子去富士山徒步旅行吗?”的文字,搜索引擎将识别上传的图像,从文本、图像和视频数据中挖掘网络上关于富士山的信息,并将这些琐碎的信息连接起来,提供一个贴切的答案。

多模态 AI 正在走出实验室,为搜索服务和内容生成等应用提供驱动力。

7、AI for AI

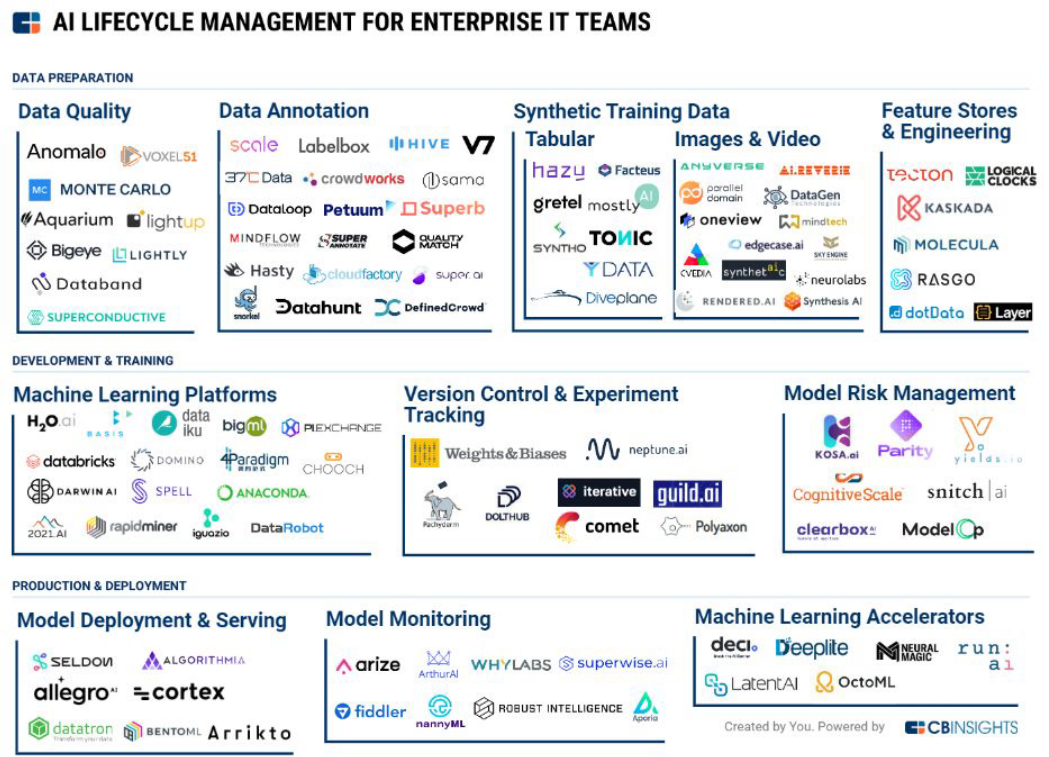

随着 AI 技术应用延展,企业正在寻求彻底改变现有的数据管理模式的解决方案,转向“AI 优先”策略。

说起来容易做起来难。从采集数据、运行数据质量检查到开发模型和监测后期生产表现,一个项目从原始数据转变为生产准备是一个多步骤的过程。

市场上涌现出数以百计的公司研发各阶段的解决方案。

端到端的机器学习公司将 AI 生命周期管理过程中的多步骤融合成一个 SaaS 产品,这将为那些希望快速高效构建 AI 系统的企业提供绝佳选择。

2021 年 5 月,谷歌发布了端到端开发平台 Vertex AI,该公司称 Vertex AI 能为没有机器学习经验的数据科学团队提供一站式服务。

DataRobot 是一家市值 63 亿美元的公司,多年来通过并购积极扩大产品规模。去年,DataRobot 进行了 3 笔收购,扩大市场份额。

无代码和低代码趋势也扩展至机器学习平台,以弥合 AI 技能差距,plug-and-play(即插即用)的功能激励非专家人员参与到 AI 项目中。为此,2021 年,全球第二高估值 AI 独角兽公司 Databricks 收购了低程序代码工具供应商 8080 Labs。

随着大多数老牌厂商开始布局 Auto ML(自动机器学习)功能,“AI for AI”也成为增长的领域。企业开始使用 AI 技术将 AI 开发过程的各环节自动化,如数据质量检查或部分模型开发环节。

持续分化,未来已来,“AI for AI”将迎来更广阔的发展空间。