本文来自公众号:信息安全与通信保密杂志社

ID:cismag2013

强大的网络安全产业实力是保障我国网络空间安全的根本和基石。近年来,习近平总书记多次就网络安全产业作出重要指示,强调“要坚持网络安全教育、技术、产业融合发展,形成人才培养、技术创新、产业发展的良性生态”,为网络安全事业高质量发展指明方向,并提供根本遵循。为护航制造强国、网络强国及数字中国建设,产业各界共同努力,推动网络安全产业发展进入“快车道”。2020年我国网络安全产业规模较2019年增长10.6%,企业发展态势总体良好,技术创新高度活跃,生态建设不断完善,综合实力显著增强,为保障国家网络空间安全做出重要贡献。

一、中国网络安全产业发展现状

2020年,虽然新冠疫情对我国网络安全市场造成一定冲击,市场增速出现小幅下滑,但网络安全市场总体稳中向好,政策法规、技术产品、市场主体、资本等内外部因素呈现积极变化。具体来看,政策法规方面,我国网络安全顶层设计不断完善,各地网络安全政策密集出台,推动产业发展迈向新阶段。技术产品方面,网络安全技术、理念和产品迭代升级,新场景和新技术方面布局不断优化。市场主体方面,网络安全上市企业营收增速回落,整体盈利水平优于国际同业。资本方面,网络安全融资热度不减,投资主体进一步丰富,为产业创新发展赋能。生态方面,多主体充分发挥桥梁纽带作用,产业发展要素与资源加速聚集。

(一)政策体系不断完善,推动产业发展迈向新阶段

1. 我国网络安全法律法规发展脉络逐步清晰

据不完全统计,我国已出台关于网络与数据安全的法律、行政法规、部门规章、规范性文件等共计两百多部,形成了覆盖网络安全等级保护、关键信息基础设施安全保护、网络关键设备和网络安全专用产品管理、国家网络安全事件管理、密码管理、跨境活动网络安全管理、数据安全管理、个人信息保护等领域的网络安全法律法规体系。我国网络安全法律法规发展情况分为四个阶段。

第一阶段是网络安全法律监管奠基阶段(1990年-1999年),该阶段的法律法规构成了我国网络安全法律监管的雏形,但总体呈现出碎片化、分散化的特点。

第二阶段是网络安全顶层制度强化升级阶段(2000年-2007年),该阶段我国对网络安全的重视程度提高,一些全局性的政策法规逐步出台,但大多停留在原则指导层面,尚未形成完善的体系。

第三阶段是网络安全法律监管优化扩充阶段(2008年-2015年),该阶段有若干信息安全等级保护指导文件陆续出台,国家标准也相继落地实施,电信、金融、电力等行业出台了相关的部门规章及工作文件,推动了等级保护制度的建设,“等保1.0”体系形成。

第四阶段是网络安全法律监管体系全面建立阶段(2016年-至今),《网络安全法》开启了我国网络安全监管和数据治理的新纪元,自此,我国逐步进入多层次、广覆盖的网络安全法律监管体系构建阶段。

2. 我国近期加大网络安全政策指导力度

在“十四五”的开局之年,网络安全成为国家安全体系能力建设的重要方向。近一年制度建设中,我国不断强化法律法规和标准规范的引导作用,积极培育促进新技术新应用落地,夯实关键信息基础设施安全保障,增强自主创新能力,建设各方面齐抓共管、共治共建的网络安全新生态。

近年来,我国充分发挥立法的引领和推动作用,逐步完善网络安全顶层设计。

一是在推进网络安全法制建设方面取得重大进展。2021年6月,我国数据安全领域的基础性法律《数据安全法》正式发布,并于2021年9月1日起施行,数据分类分级保护、风险评估、安全审查等相关工作机制也将逐步出台。2021年8月,《关键信息基础设施安全保护条例》《个人信息保护法》相继审议通过,推动开启我国关键信息基础设施保护、个人信息立法保护的新格局,为产业发展指明方向。随着相关制度逐步完善,以数据要素赋能的“双循环”新发展格局将全面展开,产业或将迎来更为广阔的数字化发展红利。此外,《数据安全管理条例》《商用密码管理条例》已列入《国务院2021年度立法工作计划》行政法规制修订名单。

二是将网络安全作为未来中国发展建设工作的重点之一。2021年3月,我国发布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,共提及“网络安全”14次,涉及数字经济、数字生态、国家安全、能源资源安全等多个领域,提出了网络安全新发展的重点思路和重点工作,为网络安全产业健康发展提出了政策保障和创新思路。

各地积极推动网络安全产业高质量发展,提升网络安全产业技术水平和竞争力。一是积极出台政策措施推动产业高质量发展。2021年1月,山东省印发《关于促进山东省网络安全产业发展的指导意见》,提出到2025年,全省网络安全产业规模突破300亿元。2021年6月,北京发布《关于加快推进国家网络安全产业园区(通州园)产业发展若千措施(试行)》,助力将园区打造成引领国家网络安全产业发展的战略高地。二是将网络安全纳入“十四五”规划建议文件。2021年11月起,各地陆续发布“关于制定国民经济和社会发展第十四个五年规划和二O三五年远景目标的建议”,重点包括加强网络安全保障体系和能力建设、强化关键信息基础设施安全保障能力、保障数据安全和个人信息安全、完善网络综合治理体系。同时,北京、重庆、湖北等六省市提及发挥产业集聚作用,推动网络安全产业园区建设。在各项因地制宜的政策驱动下,我们期待产业充分发挥自身优势,顺势发展,迎来爆发性增长。

(二)网络安全市场发展稳中向好,区域行业差异明显

1. 2020年规模增速小幅下滑,预计市场将快速复苏

根据中国信息通信研究院的统计测算,2020年我国网络安全产业规模达到1729.3亿元,较2019年增长10.6%, 2021年市场快速复苏,产业规模约为2002.5亿元,增速约为15.8%。

2. 我国网络安全市场呈现明显的区域行业差异

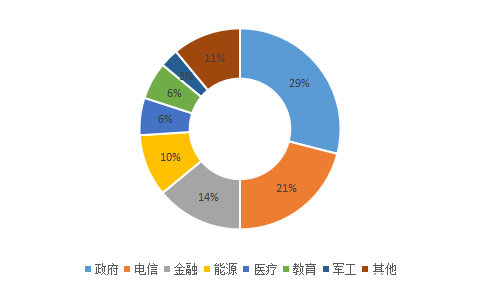

我国网络安全市场存在一定区域性特征,2020年市场收入主要来源于华北、华南、华东三大核心区域。华北地区网络安全市场营收占比达到25.9%,华南地区占比25.2%,华东地区占比22.8%。三大核心区域合计贡献的营收占比为73.9%。网络安全产业下游客户以政府、电信和金融行业为主,三者合计占市场总营收的64%。政府和公共企事业单位仍然是当前我国网络安全产业下游的最大客户,市场营收占比为29%;其次是电信行业,市场营收占比为21%;排在第三位的是金融行业,市场营收占比为14%。

(三)技术产品体系持续演进,为产业发展注入动能

1. 网络安全技术产品布局不断优化

网络安全技术创新是驱动产业发展的强大动能。各创新主体纷纷聚焦数字产业化和产业数字化发展需求,不断强化网络安全技术产品能力水平。产业主体未来三年的重点技术和产品布局存在一定共性因素。一是依据主体自身优势,深耕传统安全产品领域不断推动网络安全技术产品能力升级。二是面向不同应用场景,积极开展针对新兴场景的安全能力适配,提高网络安全产品专业化水平。三是主动把握技术风向标,深度探索人工智能、大数据、区块链等新兴技术在网络安全领域的应用。四是积极拥抱云模式,提升安全技术产品云化能力,构建集约化安全服务平台。五是面向差异化、多元化网络安全创新发展路径,针对零信任、可信计算等前沿技术理念开展技术攻关,推动相关产品部署落地。

2. 新应用新场景带来产业发展新机遇

随着我国新型基础设施建设的全面铺开,新技术新场景驱动的网络安全需求与日俱增。监管机构已洞察到这一趋势,并进行了前瞻性的引导和部署。从本次调研数据来看,网络安全产业对新兴领域具有极大热情,积极研发相关产品和服务。其中,大数据、云计算、物联网和工业互联网是市场主体布局较多的领域。

3. 新技术新产品引领产业发展新方向

网络安全新技术新理念的涌现,为市场带来重构和洗牌的新机遇。本次调研结合全球网络安全相关峰会论坛、权威研究机构等对网络安全技术发展的分析研判,梳理出了业界关注度较高的网络安全前沿技术/理念。从调研数据来看,动态边界、智能分析、主动防御、云化服务是目前市场较为看好的网络安全技术发展方向。

(四)市场主体发展放缓,大型企业具备竞争优势

在营收方面,新冠疫情等外部因素对我国主要网络安全企业经营造成一定影响,2020年大部分上市企业的营收保持增长,但是平均增速水平较去年有明显回落。国内网络安全上市企业营收数据显示,20家网安企业2020年的平均营收为15.26亿元,2020年营收的平均增速为13.77%,较2019年同期水平(30.14%)明显回落。20家上市企业中,北信源、任子行和飞天诚信的营收同比下降,其余企业的营收均保持增长,2020年营收增速超过30%的企业有中孚信息、安恒信息和奇安信三家。其中,中寻信息营收快速增长的主要驱动力是数据安全产品、安全监管产品收入的高速增长;安恒信息和奇安信的营收增长则得益于云安全、大数据安全、工业互联网安全等新赛道安全产品销量快速增长,以及安全服务业务规模的进一步扩大。数据显示,我国规模体量较大的综合型网络安全厂商的营收增速高于体量较小的专精型厂商,前者对新冠疫情等外部经营风险的应对能力较强。

研发费用方面,2020年我国主要网络安全上市企业研发投入普涨,研发费用率低于国际同业水平。18家主要网络安全上市企业2020年的平均研发费用达到2.63亿元,比2019年高出0.41亿元;奇安信的研发费用超过12亿元,显著高于其他同类企业。研发费用增速方面,所选企业的研发费用平均增速为24.1%,除任子行的研发费用小幅下降以外,其他企业均保持较快增长。其中安博通、中孚信息和安恒信息的增速分别达到了67.6%、56.1%和52.4%,持续加大在新场景和新技术领域的研发投入。研发费用率10方面,18家主要网络安全上市企业的平均值为17.9%,低于国际同类企业平均水平。此外,无论是研发费用增速,还是研发费用率,企业均展现出差异化发展态势,与企业的发展阶段、业务模式和经营规模并无显著关系。

(五)生态建设持续优化,构筑高质量发展屏障

1. 协会联盟搭建平台助推发展

为改善网络安全产业市场格局分散、细分领域碎片化、低价竞争等困境,产业联盟这一合作模式近年来逐渐兴起。一类是院企合作发起成立的网络安全联盟。2020年10月,中国信息通信研究院、三大运营商、华为、BAT、小米、奇安信等30余家业界单位联合发起成立物联生态安全联盟;2021年4月,中国信息安全研究院和奇安信集团牵头发起的“零信任”联盟,该联盟首批发起单位近50家。另一类是优势企业利用自身生态构建的联盟。2020年8月,奇安信威胁情报中心、盛邦安全、志翔科技、天际友盟等多家单位共同发起建立威胁情报生态联盟;2020年8月,华为集合国内细分领域具有竞争优势的网络安全企业、安全服务提供商组建“华为安全商业联盟2.0”;2021年3月,中国电信与国内知名高校、科研机构、网信安全软硬件系统供应商、服务提供商、系统集成商等产业合作伙伴发起成立“天翼网信安全产业联盟”。各产业联盟通过集聚高校、科研机构、上中下游供应商和服务商等众多势力,实施资源整合和协作创新,通过在网络安全相关领域形成较大的合力和影响力,助力网络安全技术产品演进升级,从而推动产业高质量发展。

2. 国际合作开放共享积极推进

一是持续深化与东盟的网络安全合作机制。2020年11月,第23次中国一东盟领导人会议发布了《落实中国一东盟面向和平与繁荣的战略伙伴关系联合宣言的行动计划(2021-2025)》,双方就在加强网络安全产业发展、网络安全应急响应能力建设等领域开展交流合作达成一致。2021年1月,中国与印尼签署《关于发展网络安全能力建设和技术合作的谅解备忘录》,为发展网络安全能力和技术提供合作框架。二是积极参与亚太区域网络安全国际活动。2020年3月、10月,中国分别参加亚太地区计算机应急响应组织(APCERT)发起举办的2020年亚太地区网络安全应急演练,和2020年度东盟网络安全应急演练,不断增强与各国在共同保障网络安全方面的合作。2020年8月,依据2011年签订的“国家级计算机安全事件响应小组联合合作备忘录”,中日韩在线上顺利召开第八届中日韩互联网应急年会,三方就新冠疫情下网络安全事件态势以及处置措施等方面开展交流合作。三是描绘全球数字治理新图景。2020年9月,中国提出《全球数据安全倡议》,为全球数字治理规则制定贡献中国方案。2021年3月,中国同阿拉伯国家联盟共同发表《中阿数据安全合作倡议》,双方在数字治理领域达成高度共识,呼吁通过建立互信、深化合作等方式,化解各国数据安全风险。

3. 园区建设聚集资源成效显著

一是北京、长沙两地国家网络安全产业园区基本建成。2020年11月,国家网络安全产业园区(北京)通州园区正式开园,至此北京三区合力打造的国家网络安全产业园区全部开园,“三园协同、多点联动、辐射全国”的网络安全产业格局基本形成。2021年3月,国家网络安全产业园区(长沙)网络安全测试认证中心正式启用,标志着该园区“四中心”建设全部完成。

二是网络安全创新应用先进示范区崭露头角。2020年11月,河南郑州、北京顺义、安徽合肥、重庆合川、江西鹰潭、浙江杭州六地的网络安全园区入选工信部“网络安全创新应用先进示范区”,各园区的专业特色水平和辐射带动作用已逐步显现。

三是更多网络安全专业园区正在加速崛起。2020年10月,江苏骐谷科技产业园正式开园,这是江苏省首个以网络安全为主导产业的园区,已吸引29家企业入驻,2021年预计投资额250亿元。2021年4月,武汉市东西湖区国家网络安全基地一期核心区域展示中心、网安学院、培训中心等已投入使用,这是国内首个独具特色的“网络安全学院+创新产业谷”基地,注册企业已达120家,全国网安企业前50强悉数入驻。

二、我国网络安全产业发展对策

2021年是“十四五”开局之年,数字经济迅猛发展,网络安全迎来发展新的阶段。未来,我国应把握机遇,在完善网络安全政策体系、强化安全技术创新、优化安全人才结构、完善产业生态环境等方面持续发力,不断增强网络安全产业整体实力。

(一)加速完善政策措施,筑牢网络安全坚实防线

为了护航制造强国、网络强国、数字中国建设,我国应不断强化国家战略的引领作用,加强在重点领域的网络安全战略部署和综合施策。

一是加速出台顶层法律法规配套政策并推动落地。《数据安全法》《个人信息保护法》《关键信息基础设施安全保护条例》等基础性法律文件的相继发布,进一步完善了我国在数据安全、个人信息保护、关键信息基础设施安全保护领域的立法体系,同时为众多市场参与者提供了纲领性指引。下一步,相关法律落地实施的配套制度措施、标准规范应全面铺开,切实保障国家网络安全。

二是持续增强对企业跨境上市的网络安全监管。为了应对跨境上市导致的数据安全风险,对于计划在国外上市的国内企业,要强化网络安全相关审查,进行更加严格的网络安全和数据安全管理。

(二)持续强化技术创新,提升产业供给水平

在信息通信技术“数字产业化”和垂直行业应用“产业数字化”的双线驱动下,网络架构和应用场景都将发生巨大变化,为了应对新的安全威胁,应持续推动网络安全技术演进,不断完善产品体系。一方面,面向5G、车联网、物联网、工业互联网等领域差异化需求,基础电信企业、设备制造商、自动化集成和应用服务提供商及安全企业应加强联合攻关,以应用场景为导向,以供给侧改革为着力点,不断提升与业务的适配性,提高新型网络安全技术、产品、解决方案专业化水平。另一方面,在新威胁、新需求的牵引下,应持续追踪安全防护技术向智能联动、全面云化、系统化和实战化等方向的演变趋势,深化发展零信任、可信计算、拟态防御等新兴安全技术,逐步构建从底层防护引擎、威胁检测、安全探针等基础安全能力到上层场景运营、自动运维、安全服务等全面整体的网络安全防护体系。

(三)不断优化素质结构,完善人才梯队建设

长期以来,网络安全人才数量与质量都不能满足产业发展需求,招人难、留人难、用人难一直是网络安全人才培育面临的最大问题。为了不断壮大人才队伍,应加速构建覆盖高等院校、职业院校、企业与社会机构、人才培养基地、公共服务平台等多层次的网络安全人才培养体系,加大创新型、技能型、实战型人才培养力度。此外,为了建设梯次合理、素质优良的网络安全人才队伍,应不断完善网络安全专业岗位人员持证上岗机制,通过逐步“淡化职称,强化职业资格”,全面提升人才队伍综合能力素质。

(四)科学统筹要素资源,优化产业生态环境

为进一步优化网络安全产业结构,增强产业聚集效应,应加快构建网络安全产业发展良性环境。一方面,不断推进网络安全产业园建设,鼓励支持生态联盟、创新联合体等合作方式,强化网络安全产业的聚集效应,加速网络、人才、技术等资源要素的汇聚流动,激发更多创新活力。另一方面,随着提高供给质量、提升市场透明度等需求日益迫切,应研究构建网络安全产品服务能力成熟度、质量评价等模型,部署开展基于新模型的能力评价,推动基于企业行为的信用体系建设,引导形成良性产业竞争环境。

来源:科技参考