来源:赛迪智库

2020年以来,5G商用化进程的加速和新冠肺炎疫情背景下“非接触式”经济的新需求为虚拟现实产业发展带来了新的机遇。虚拟现实、增强现实技术在支撑服务疫情防控、加快企业复工复产、强化服务保障、提高抗疫效率中发挥了积极作用。展望2021年,虚拟现实产业的关键技术不断突破,消费级、行业级虚拟现实产品和行业应用解决方案供给将更为丰富,产业投资热情将再度高涨,虚拟现实产业进入稳步发展期。

对2021年形势的基本判断

(一)巨头企业跨界入局,开启爆发增长新空间

2020年,虚拟现实终端市场迅速扩大,开启虚拟现实产业爆发增长新空间。谷歌、微软、脸书、华为、小米等龙头企业相继发布新品,OPPO、创维、联想、惠普等企业跨界入局虚拟现实终端产业,分别推出AR眼镜、VR一体机、分立式手机VR、VR头显。随着新冠肺炎疫情长期持续,居家娱乐、在线教育、远程医疗、远程巡防等行业应用需求增长,虚拟现实终端出货量快速增长。据IDC预测,AR一体机、AR头显、VR一体机和VR头显的出货量,将在2020年分别增长244.7%、400%、30.4%和25%。

展望2021年,由于虚拟现实终端企业尚未出现明确的领军企业,将有更多企业跨界入局。面向普及型消费领域的PC端、移动端、电视端、一体机等多形态虚拟现实终端出货量将继续保持高速增长。各种虚拟现实终端新品迭代将快速推进,外形上将更注重时尚、轻巧和舒适性,功能上将保持高分辨率、广视角、低功耗、无线化的发展趋势。形态多样化、功能集成化的终端产品将为虚拟现实应用与内容的发展提供全新基础载体。

(二)产业生态更加完善,促成多维并进新态势

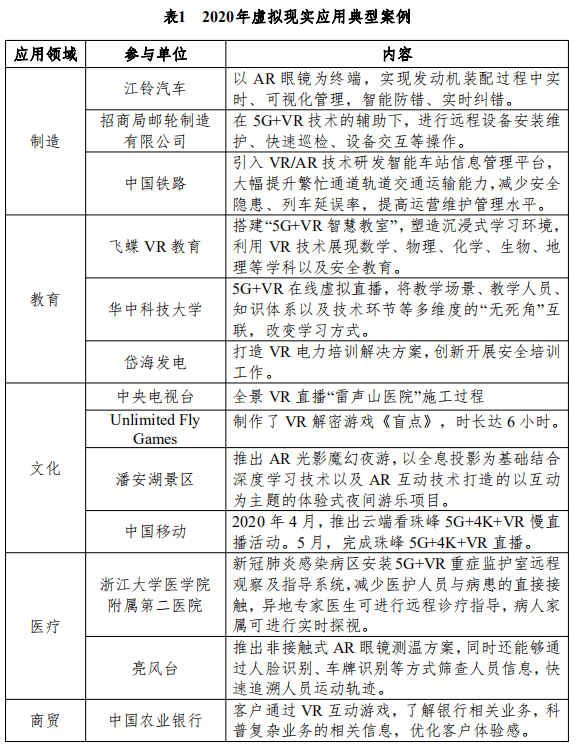

2020年,虚拟现实产业核心技术不断取得突破,国产系统及解决方案逐渐成熟,已形成较为完整的虚拟现实产业链条。上游环节,睿悦的AR/VR操作系统、七鑫易维的眼球追踪解决方案、诺亦腾的动作捕捉技术等开始应用于国产VR/AR终端设备中。下游环节,VR直播央视春晚、VR游戏《盲点》、VR主题乐园等走进人们生活。造梦科技与华为云合作,上线5G云VR平台梦境VR,首批上线三十款VR游戏作品,所有游戏均依靠云端服务器运行。

展望2021年,虚拟现实内容将不断丰富,整体上将向更多样的形态、更高效的渲染效率、更低的能耗、提升视频解码能力和带宽的方向延伸。虚拟现实内容和终端互相促进,正向盈利产业模式逐渐成熟,虚拟现实产业链、价值链闭环加速形成。

(三)投资信心逐渐恢复,进入投融资市场活跃新阶段

2020年,国内虚拟现实领域投融资规模和数量大幅下滑,行业投融资市场活跃度低。VR陀螺数据显示,2020年1-10月,国内虚拟现实行业投融资总额约为15.9亿元,同比下降70%。1-10月,国内共发生投融资事件30起,同比下降25%。VR领域的投融资规模和数量同时大幅下滑,单个事件的平均投融资规模明显降低,整体形势较为严峻。从投资领域来看,从事硬件领域的企业在投融资规模和案例数占比均超过90%。

展望2021年,随着新冠肺炎疫情的缓解,企业和机构的投融资交流和调研活动将逐渐步入正轨,国内虚拟现实行业的投资市场将逐步恢复到较为活跃的水平。VR/AR技术在医疗和教育方面的成果案例及良好市场前景,将吸引投资者再次关注虚拟现实领域,有助于投资市场回暖。随着虚拟现实终端产品性能的提升,以及地方出台加速虚拟现实应用政策的落地,内容服务领域将获得资本市场的持续资金注入。

(四)非接触式应用普及,VR+RTC成为新热点

2020年,新冠肺炎疫情促进了非接触式经济的发展,虚拟现实技术在守好疫情防线、助力复工复产和开展线上教育等方面发挥积极作用。VR/AR设备用于非接触式测温系统,能降低人群接触风险,提高一线防控效率。VR/AR设备用于远程医疗,能缓解医疗资源分布不均的问题,降低医护人员的接触感染风险。VR/AR设备用于远程办公、线上教育,保障复工复产效率。VR旅游帮助使用者远程游览全球景点,全景VR直播让千万用户亲身感受“雷神山医院”热火朝天的施工过程。VR看房使用户足不出户即可在线看房、选房,简化购房租房流程。

展望2021年,在新冠肺炎疫情常态化防控的情况下,“非接触”模式将成为人们日常工作、生活的新需求。借助VR技术沉浸式和交互式的体验,VR+RTC(Real Time Communication,实时在线场景)将突破现有“平面式、被动式、单向型”的交互方式,实现“三维式、主动式、互动型”的新模式。在VR社交、VR旅游、VR教育、VR医疗、VR电竞、VR直播、VR看房、VR远程运维、VR远程办公等细分领域,将落地一批可复制、易推广、有产出、上规模的示范应用。

需要关注的几个问题

(一)虚拟现实核心芯片和关键技术需要突破

我国虚拟现实产业的薄弱环节仍聚焦在核心零部件领域和底层软件开发方面。虚拟现实产品的核心元器件依赖进口,眩晕、交互等关键核心技术还没有突破。硬件方面,虚拟现实终端产品的中央处理器CPU、图像处理芯片GPU、物理运算芯片PPU、体感识别等高精度传感器主要依赖进口,国内尚未推出成熟的虚拟现实专用芯片;软件方面,大部分内容开发人员使用的是Unity、UE等国外软件。亟待突破的技术主要有两方面,一是显示的眩晕问题,目前市场上的产品以双目视差现实原理为主,从理论上无法解决辐辏调焦矛盾带来的眩晕问题;光场显示、全息显示还处于研发阶段,尚未成熟产品。二是交互的自然逼真问题,尚未突破目前屏幕物理尺寸的局限,不能实现无线传输、手眼协调的人机自然交互;人与虚拟对象之间的力/触觉逼真感知的方式、机制及其设备仍然存在大量的问题,触觉、温湿感、嗅/味觉等仍处于研究初级阶段或尚未涉及。

(二)存量虚拟现实内容不足以支撑终端普及

虚拟现实内容还不够丰富,高流行度游戏和杀手级应用尚未出现,不能满足消费者高品质消费升级需求和行业客户大规模应用需求。在消费端,虚拟现实内容以游戏为主,国内虚拟现实游戏平台的内容数量、更新周期等尚不能与国外Steam等主流平台相媲美。在行业端,存在行业应用种类繁杂,场景同质化相对严重的问题。同时,由于硬件设备的诸多局限性,行业的专业性强、通用性差,使得行业内容开发费用也十分巨大。缺乏统一的行业应用标准体系,用户体验参差不齐,导致虚拟现实技术难以在重点行业领域快速应用。此外,生成虚拟现实内容的数据格式众多,不同设备、系统、平台之间格式、标准、协议等兼容性差,影响体验效果,不利于虚拟现实内容推广。

(三)产业高质量创新发展生态体系尚不成熟

国内虚拟现实产业链已较为完整,但整体来看自主产业生态体系尚未完善。虚拟现实重点领域龙头企业少,具有领先自主技术、国际市场竞争力产品的企业少,围绕领军企业的产业生态体系尚未形成。核心元器件和软件较为薄弱,对国外芯片、传感器的依赖程度较高,国产系统软件、开发工具产品有一定突破,但难以取代国外软件的市场地位。虚拟现实高端研发人才缺乏,相关政策法规和标准测试认证体系亟待完善。虚拟现实应用的推广度和深度有待加强,消费者对虚拟现实的认知认可程度不高。虚拟现实硬件市场规模偏小,虚拟内容缺乏变现渠道影响了开发者的积极性,内容和终端互相促进的正向循环产业生态尚未形成。

应采取的对策建议

(一)突破核心技术,增强产业创新能力

统筹推进虚拟现实全产业链各环节关键技术产品研发,突破虚拟现实核心芯片(虚拟现实视觉图形处理器、物理运算处理器)、新型近眼显示器件、光场/全息显示、人机交互(六轴及以上GHz惯性传感器、眼球追踪、触觉反馈、面部表情识别、脑电交互等)、开发工具软件(虚拟现实整机操作系统、三维开发引擎、内容制作软件)等关键核心技术,填补产业链关键环节空白。强化骨干企业技术创新主体地位,引导企业提高创新质量,注重原始创新,研发具有国际竞争力的产品和技术。

(二)丰富内容供给,完善标准体系建设

鼓励虚拟现实内容生产制作和分发,增强虚拟现实内容生产创新能力。推动建设开放式的虚拟现实内容分发、内容服务平台。推动虚拟现实在各行业领域的常态化应用,鼓励开发和应用虚拟现实内容生产工具,组织开展相关内容应用赛事。鼓励医疗健康、新闻出版、广电机构、影视企业、体验场馆、主题公园等多种主体参与虚拟现实内容制作与生产,丰富优质虚拟现实内容供给和服务。加快制定统一的虚拟现实内容数据标准、接口协议和评价体系,发挥标准对产业的引导支撑作用。

(三)加强产业协同,加快应用示范推广

建立完善的虚拟现实产业创新生态,支持地方积极建设国家级、省级虚拟现实制造业创新中心,促进虚拟现实产业上下游集聚发展。鼓励产业链各环节企业协同合作,开展虚拟现实核心技术攻关,推动硬件制造、软件开发、内容供给、应用服务等的创新发展,全面提高虚拟现实内容供给能力和供给质量。推进重点行业应用示范,围绕工业制造、医疗健康、安防监控、文教娱乐、文化创意等重点行业和特色领域的应用性需求,创新应用种类和服务内容。

作者系赛迪智库虚拟现实产业形势分析课题组