在机器学习中,很多情况下我们想要优化一个函数。举个例子:给定一个函数 f:Rn − >R ,我们要找到一个 x∈Rn 使得 f(x) 取得最大值/最小值。

通常来说,找到一个全局最优解是困难的。但是,对于凸优化问题,局部最优解便是全局最优解。

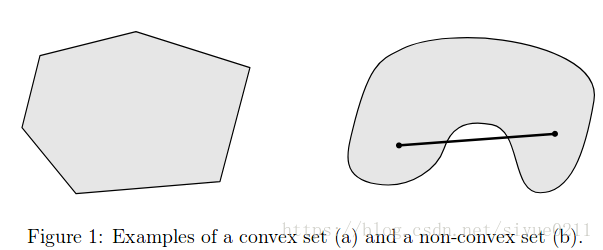

凸集

在进行凸优化之前,首先我们要知道什么是凸集。

定义:如果集合C是一个凸集,那么对于 ∀x , y ∈ C,θ ∈ R( θ ≤ θ ≤ 1) ,总有

θx + ( 1 − θ )y ∈ C

几何含义:如果我们对于C中任意两个元素进行连接形成一条直线,那么直线上的任意一个点都在C中,我们称之为凸集。

例如上图,左侧是凸集,右侧是非凸集。

凸函数

定义:对于一个函数 f : Rn − > R ,它的定义域是一个凸集 D(f),且对于 ∀x , y ∈ D(f),0≤θ≤1, 有

f ( θx + (1− θ ) y) ≤ θf(x) + ( 1− θ )f(y)

几何含义:我们在凸函数的图上任取两个点连成一条直线,在这条直线的范围内,凹函数图上的值小于这个直线上的值。

注意:同济高等数学上凸函数,凹函数的定义和国外凹凸函数的定义是相反的。

凸函数的一阶充要条件:

f(y) ≥ f( x ) + ∇xf( x )T( y − x )

其中要求 f 可微

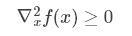

凸函数的二阶充要条件:

其中要求 f 的二阶可微。

凸优化问题

我们已经知道啦什么是凸函数、凸集,现在可以考虑凸优化问题。

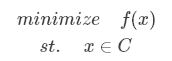

通常一个凸优化问题的形式是:

st 为 subject_to 缩写。其中f是一个凸函数,C 是一个凸集,x 是需要优化的变量。然而,上面的式子表达不够清楚,我们通常写成下面的:

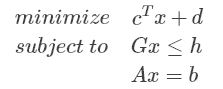

其中 f 是一个凸函数,gi 是凸函数,hi 是仿射函数,x 是需要优化的变量。

对于凸优化问题来说,局部最优解就是全局最优解。

常见的凸优化问题

1. 线性规划(Linear Programming)

如果目标函数ff和约束gg都是仿射函数,那这种凸优化问题被称为线性规划问题。

其中 x ∈ Rn 是需要优化的变量,

2. 二次规划(QP)

如果目标函数f是凸二次函数,约束g是不等式的形式,那么这种凸优化问题被称为二次规划问题。

其中 x ∈ Rn 是需要优化的变量,

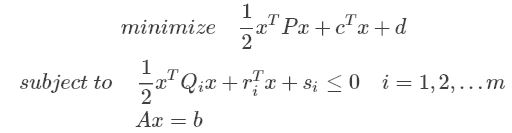

3. 二次约束的二次规划(QCQP)

如果目标函数 f 和 g 都是凸二次函数,那么这种凸优化问题被称为二次约束的二次规划问题。

其中 x ∈ Rn 是需要优化的变量,

参考资料

http://www.cnblogs.com/fuleying/p/4481334.html

http://cs229.stanford.edu/section/cs229-cvxopt.pdf

来源:CSDN,作者:四月晴

原文:https://blog.csdn.net/siyue0211/article/details/80592788

版权声明:本文为博主原创文章,转载请附上博文链接!